做好现金管理工作,需要根据企业的生产经营确定最佳现金持有量,并且控制好现金的持有规模。最佳现金持有量是指既能满足企业生产经营的需要,又能使企业获得最大收益的最低现金持有量。当前应用比较广泛的最佳现金持有量确定方法主要有成本分析模式和存货模式。

1.成本分析模式

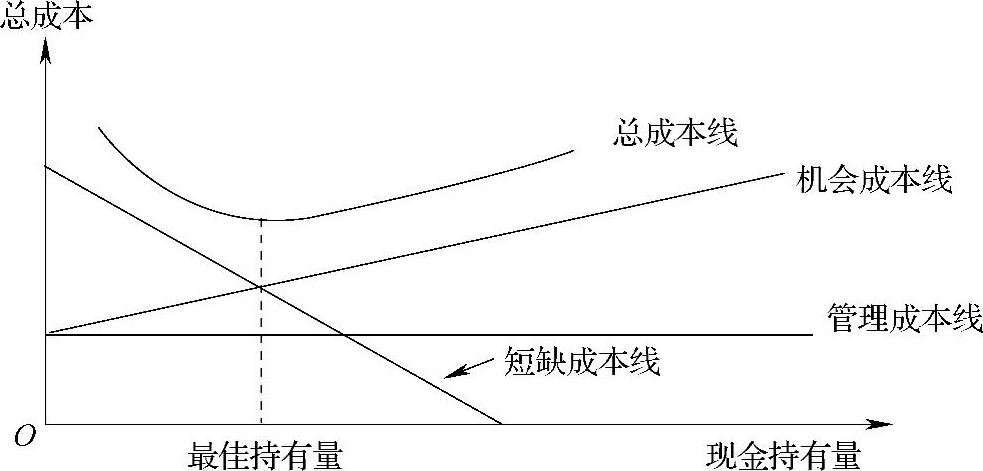

成本分析模式是指根据持有现金的各项成本,分析总成本最低时现金持有量的方法。这种方法主要考虑与现金持有量直接相关的机会成本和短缺成本。管理成本基本属于固定成本,与现金持有量的大小关系不大,在这里可作为现金持有总成本的组成部分来考虑,如图4-1所示。

图 4-1

从图4-1中可以看出:总成本线是一条抛物线,该抛物线的最低点即为持有现金的最低总成本。这一点对应横轴上的现金持有量,即为最佳现金持有量。

确定最佳现金持有量,可以计算出各种方案的机会成本、短缺成本和管理成本之和,使总成本最低的方案即为最佳现金持有量方案。

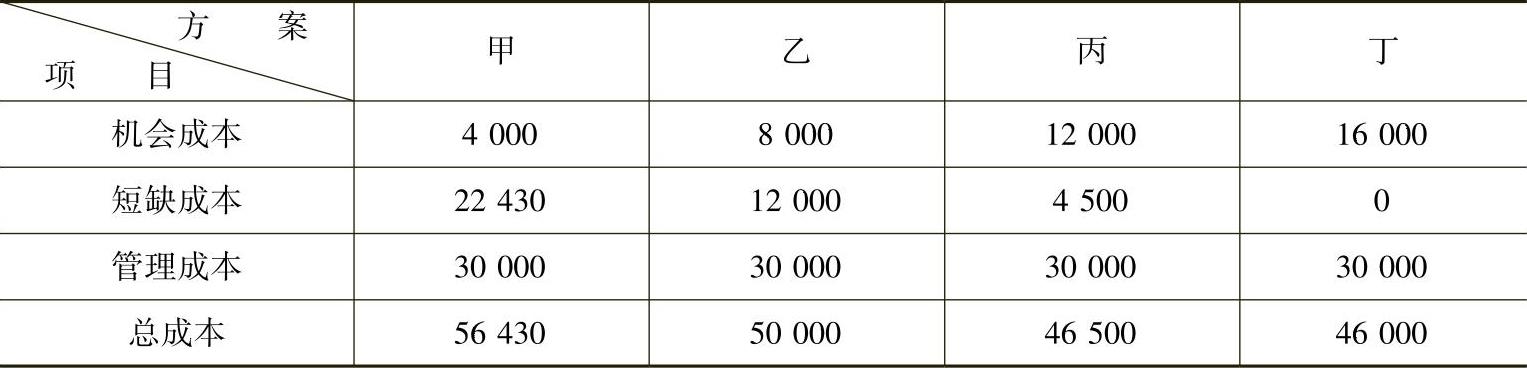

【例4-1】 金立公司现有甲、乙、丙、丁四种现金持有方案,它们各自的机会成本、短缺成本和管理成本如表4-1所示。

表4-1 现金持有量备选方案单位:元

(续)

注:假设金立公司有价证券投资的收益率为8%。

根据表4-1编制金立公司最佳现金持有量测算表,如表4-2所示。

表4-2 最佳现金持有量测算表单位:元

通过比较可知,丁方案的总成本最低,因此200000元即为最佳现金持有量。

2.存货模式

存货模式来源于存货的经济批量模型。它是根据这种模型计算最佳现金持有量的一种分析方法。这种方法认为总成本主要由机会成本和转换成本构成。相关公式如下:

TC=(Q/2)×K+(T/Q)×F

求得最佳Q值:

式中,T为某一时期的现金总需用量;Q为最佳现金持有量;F为每次出售有价证券的转换成本;K为有价证券的利息率(机会成本率);TC为某一时期的现金管理总成本。

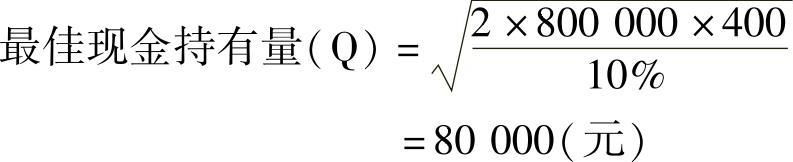

【例4-2】 金立公司现金收支状况比较稳定,预计全年现金总需用量为800000元,每次出售有价证券的转换成本为400元,有价证券的年利息率为10%,则

其中:

机会成本=(80000÷2)×10%=4000(元)

转换成本=(800000÷80000)×400=4000(元)

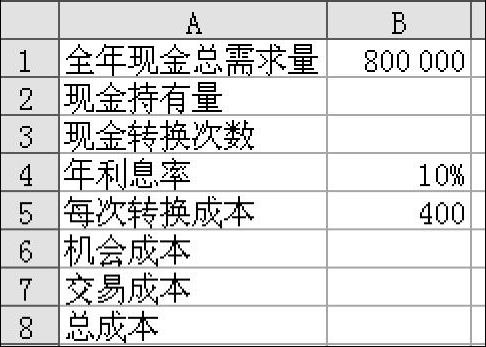

用Excel中规划求解的方法计算最佳现金持有量,操作步骤如下:(https://www.daowen.com)

Step1:打开Excel,在Sheet1中输入如下数据(先假设现金持有量为20000元),如图4-2所示。

图 4-2

Step2:单击B3单元格,在编辑栏内输入“=B1/B2”,按回车键计算出现金转换次数。

Step3:单击B6单元格,在编辑栏内输入“=B4∗B2/2”,按回车键计算出机会成本。

Step4:单击B7单元格,在编辑栏内输入“=B3∗B5”,按回车键计算出交易成本。

Step5:单击B8单元格,在编辑栏内输入“=B6+B7”,按回车键计算出总成本。最终结果如图4-3所示。

图 4-3

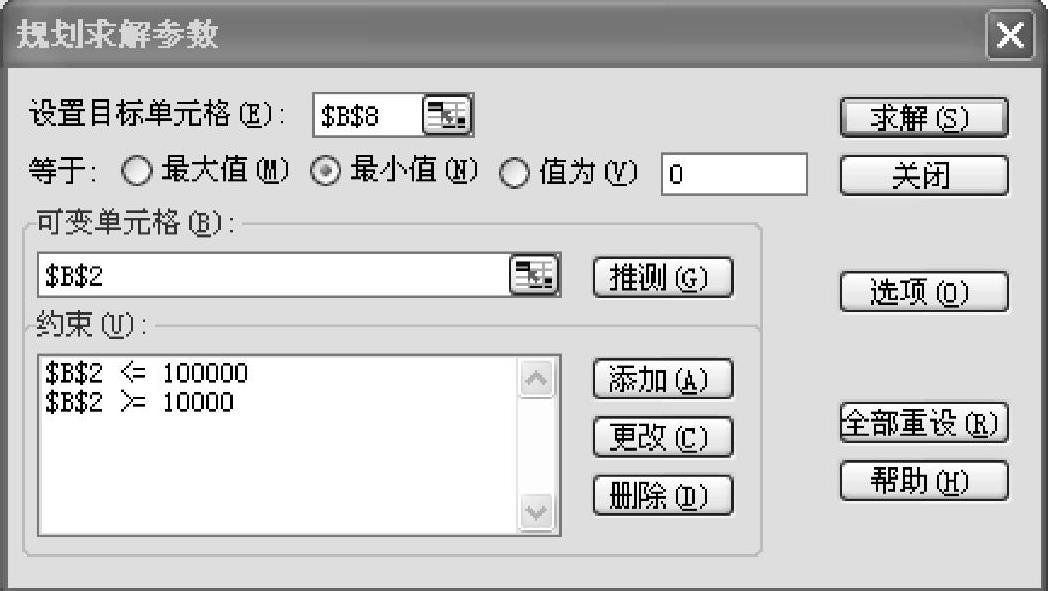

Step6:选中B8单元格,单击“工具”菜单,执行“规划求解”命令,在“规划求解参数”对话框中“等于”后选择“最小值”,单击“可变单元格”后的折叠按钮,选择B2单元格,单击“添加”按钮,打开“添加约束”对话框添加如图4-4所示条件(估计最佳现金持有量在10000到100000之间)。

图 4-4

Step7:单击“求解”按钮并保存规划求解结果,得出计算结果,如图4-5所示。

图 4-5

针对此题,还可用Excel中的模拟运算表功能绘制出不同现金持有量下的成本数额图表,更形象地反映二者的关系。

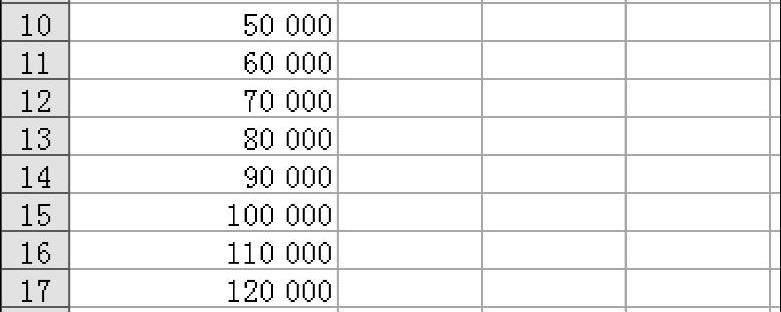

Step8:假设现金持有量在50000和120000之间均匀分布,具体取值如图4-6所示。

图 4-6

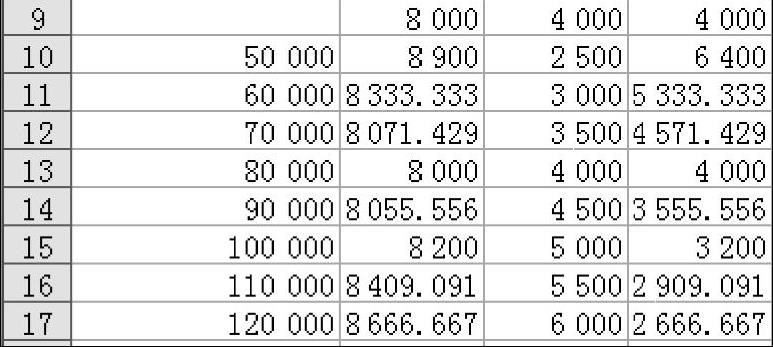

Step9:选中B9单元格,输入“=B8”,按回车键结束,完成对总成本计算关系的设定;选中C9单元格,输入“=B6”,按回车键结束,完成对机会成本计算关系的设定;选中D9单元格,输入“=B7”,按回车键结束,完成对交易成本计算的设定。

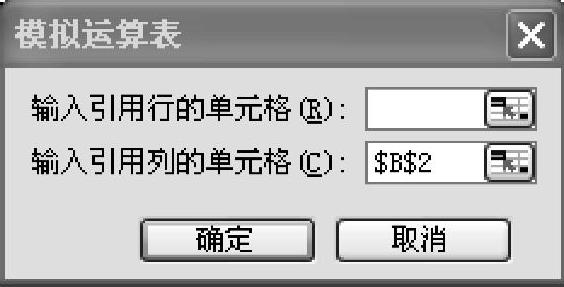

Step10:选中A9:D17区域,单击“数据”菜单,执行“模拟运算表”命令,单击“输入引用列的单元格”后的折叠按钮,选择$B$2单元格,单击“确定”按钮,完成模拟运算表的计算,如图4-7和图4-8所示。

图 4-7

图 4-8

Step11:选中A9:D17外任意一个单元格,单击 在图表类型中选择“XY散点图”,在子图标类型中选择“平滑线散点图”,单击“下一步”,单击“数据区域”后的折叠按钮,选择A9:D17单元格区域。单击“系列”选项卡,在系列一的名称中输入“总成本”,单击“系列二”,在名称中输入“机会成本”,单击“系列三”,在名称中输入“交易成本”,单击“下一步”按钮。

在图表类型中选择“XY散点图”,在子图标类型中选择“平滑线散点图”,单击“下一步”,单击“数据区域”后的折叠按钮,选择A9:D17单元格区域。单击“系列”选项卡,在系列一的名称中输入“总成本”,单击“系列二”,在名称中输入“机会成本”,单击“系列三”,在名称中输入“交易成本”,单击“下一步”按钮。

Step12:在图表选项的“标题”选项卡中,在图表标题中输入“各项成本与现金持有量关系图”,在数值(X)轴中输入“现金持有量”,在数值(Y)轴中输入“各项成本”,单击“下一步”按钮,在图标位置中直接单击“完成”按钮,绘制出如图4-9所示的图表:

存货模式是假定现金支出比较稳定的情况下计算最佳现金持有量,但实务中,如此均衡的现金收支动态是很难形成的,因此该模式测算的结果只能作为企业决定现金持有量的一个参考标准。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。