资本结构是指企业各种筹资方式的资金构成及其比例关系,它是企业财务决策的核心内容之一。

(一)最佳资本结构

最佳资本结构是指使企业综合资本成本最低,企业价值最大化的资本结构。其判断标准有三个:①增加所有者的财富,能使企业价值最大化。②使企业综合资本成本最低。③资本结构具有弹性,使企业灵活面对外界环境变化。

(二)资本结构决策的方法

1.比较资本成本法

比较资本成本法是计算不同资本结构的综合资本成本,选择成本较小的资本结构。可分为初始资本结构决策和追加资本结构决策。

在实际中,企业确定筹资总额后,可以列出不同的筹资方式和各方式所筹资金数额,由此形成若干个资本结构方案可供选择。

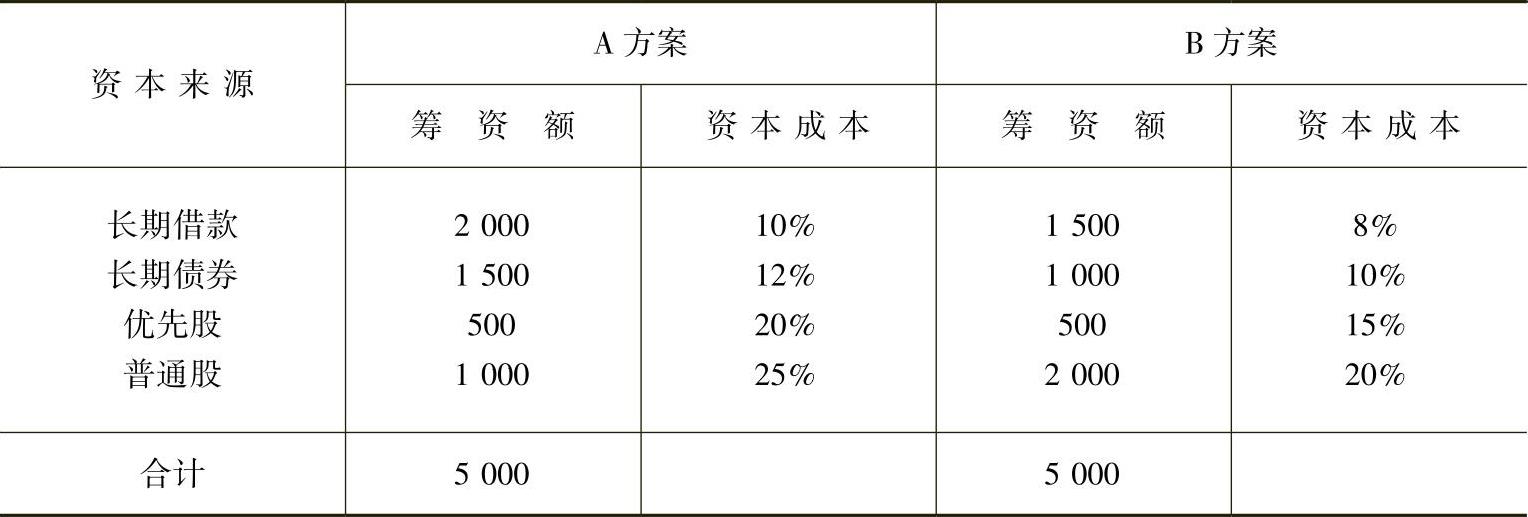

【例3-11】 万象公司初创时拟筹资5000万元,有A、B两个筹资方案可供选择,有关资料如表3-7所示。

表3-7 万象公司筹资资料单位:万元

下面分别测算两个筹资方案的加权平均资本成本,并比较其高低,从而确定最佳筹资方案亦即最佳资本结构。

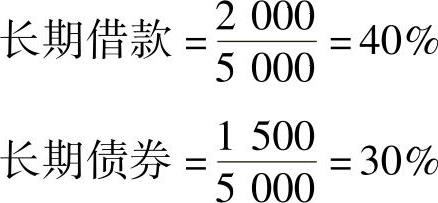

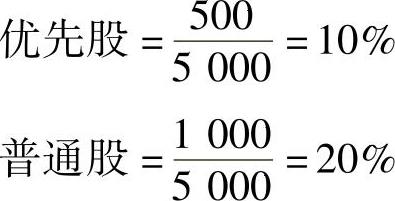

方案A:

(1)各种筹资占筹资总额的比重:

(2)加权平均资本成本:10%×40%+12%×30%+20%×10%+25%×20%=14.6%

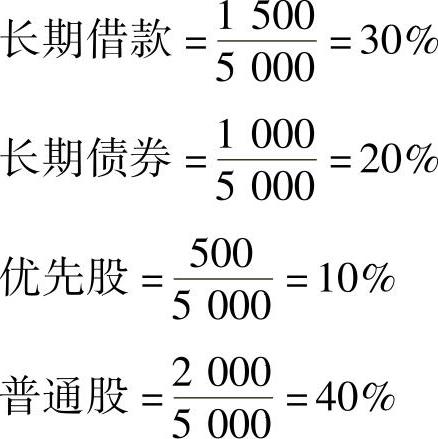

方案B:

(1)各种筹资占筹资总额的比重:

(2)加权平均资本成本:

8%×30%+10%×20%+15%×10%+20%×40%=13.9%

以上两个筹资方案的加权平均资本成本相比较,B方案较低,在其他有关因素大体相同的条件下,方案B是最好的筹资方案。

【练一练】 某企业计划筹资900万元,有A、B两种方案可供选择:

A方案:发行债券450万元,发行股票450万元,债券票面利率为6%,股票的股利率为10%。

B方案:向银行借款300万元,借款年利率为5%;发行债券300万元,债券利率为10%;发行股票300万元,股利率为20%。若企业适用的所得税税率为25%,试评价A、B两个方案的优劣。

利用Excel求解步骤参照【例3-9】。

2.息税前利润(EBIT)——每股利润(EPS)分析法

每股利润分析法,是指利用每股利润无差别点来进行资本结构决策的方法。这种方法先计算出不同筹资方式下每股收益相同时的息税前利润点。然后判断当息税前利润大于每股利润无差别点时,负债筹资会增加每股利润;反之股权筹资会增加每股收益。

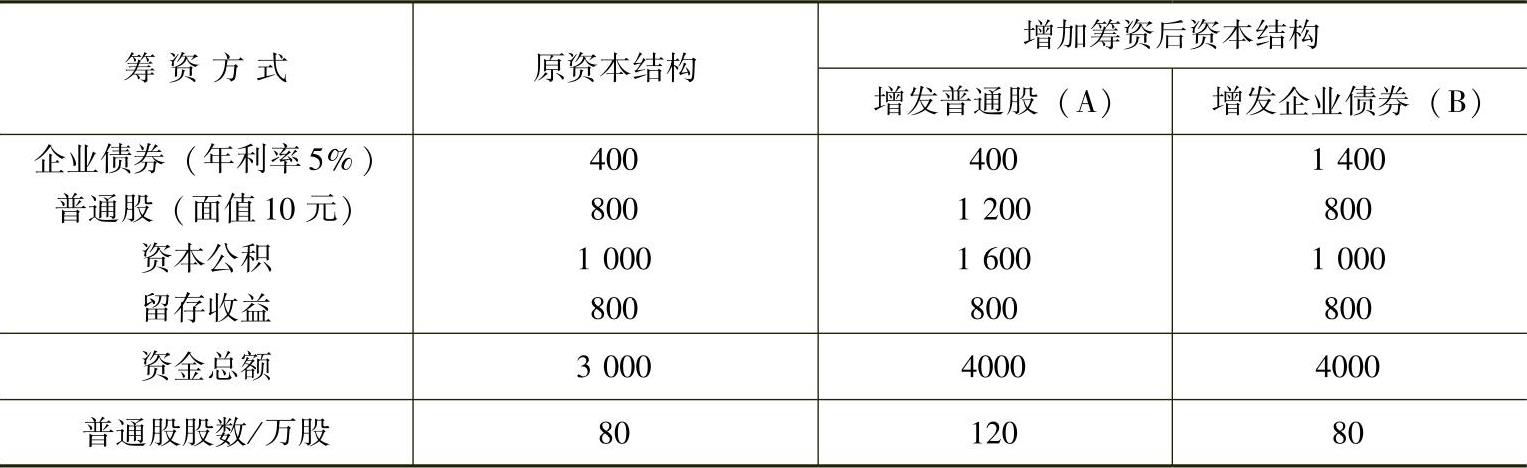

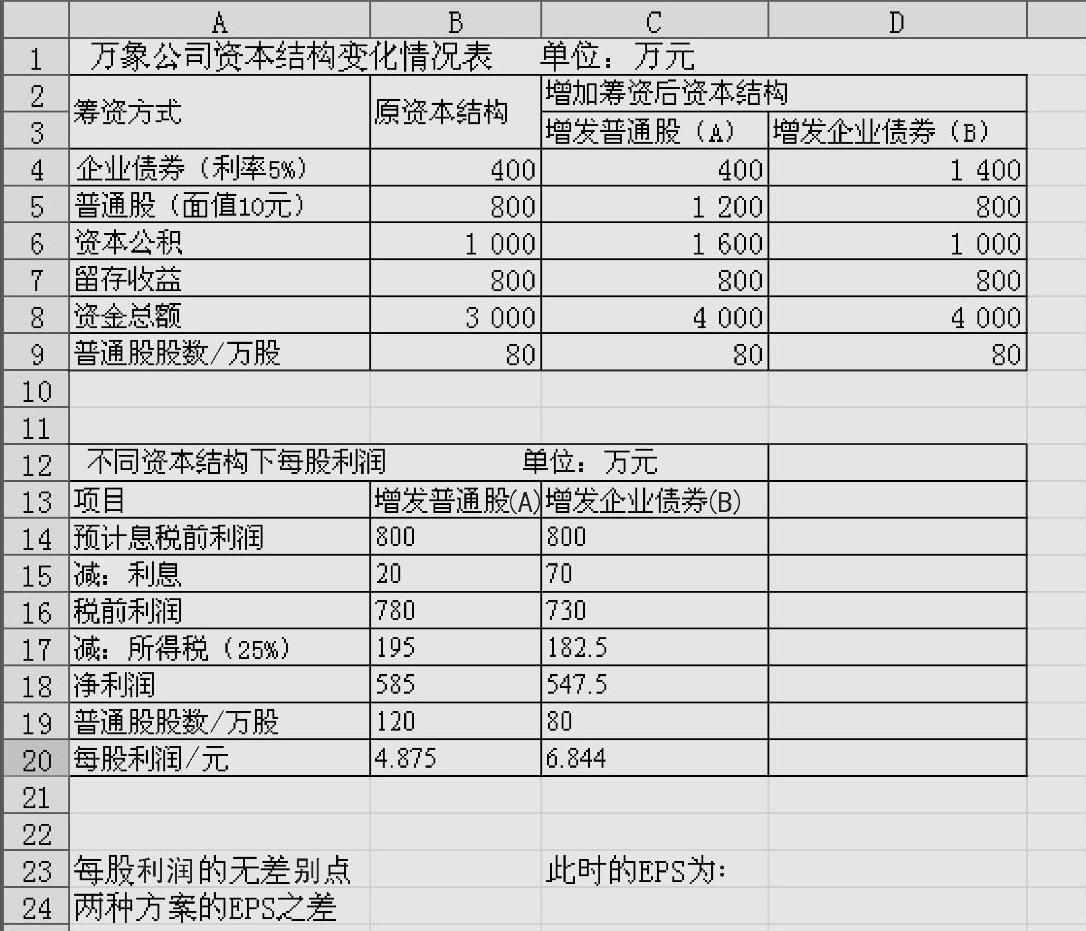

【例3-12】 万象公司目前有资金3000万元,因准备扩大生产规模,需要再筹集资金1000万元。这些资金可采用发行股票的方式筹集,也可采用发行债券方式筹集。原资本结构和新资本结构情况如表3-8所示。要求根据资本结构变化情况运用EBIT——EPS分析法确定最优资本结构。

表3-8 万象公司资本结构变化情况表单位:万元

注:新股发行价为30元,每股溢价20元。

不同资本结构下每股利润如表3-9所示。(https://www.daowen.com)

表3-9 不同资本结构下每股利润单位:万元

从表3-8中可以看到,在息税前利润为800万元的情况下,利用增发企业债券的形式筹集资金能使每股利润上升较多,这可能更有利于股票价格上涨,更符合理财目标。

那么,究竟息税前利润为多少时发行普通股有利,息税前利润为多少时发行公司债券有利呢?这就要测算每股利润无差异点处的息税前利润。

其计算公式为:

式中, 为每股利润无差异点处的息税前利润;In为两种筹资方式下的年利息;Dn为两种筹资方式下的优先股股利;Nn为两种筹资方式下的流通在外的普通股股数。

为每股利润无差异点处的息税前利润;In为两种筹资方式下的年利息;Dn为两种筹资方式下的优先股股利;Nn为两种筹资方式下的流通在外的普通股股数。

根据公司的资料代入公式得:

求得: ,此时的EPS=0.9375元。

,此时的EPS=0.9375元。

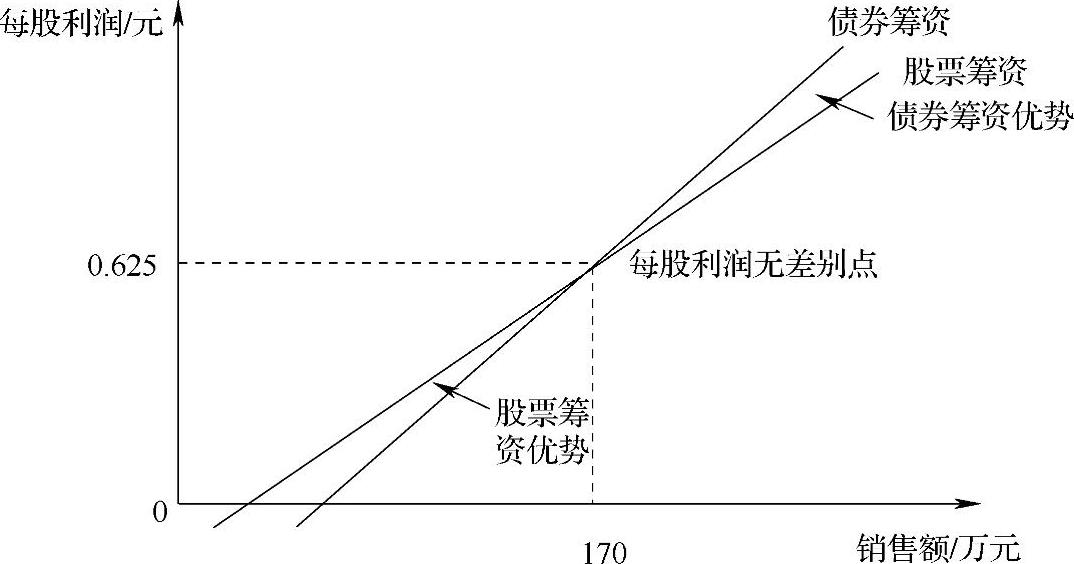

上述每股利润无差异分析可描绘示意图如图3-22所示。

图 3-22

这就是说,当息税前利润EBIT>170万元时,利用负债筹资较为有利;当息税前利润EBIT<170万元时,以发行普通股筹资较为有利。本公司预计EBIT=800万元,故采用发行公司债券的方式较为有利。

用Excel求解操作步骤如下:

Step1:打开Excel,在Sheet1中输入如下数据,如图3-23所示。

图 3-23

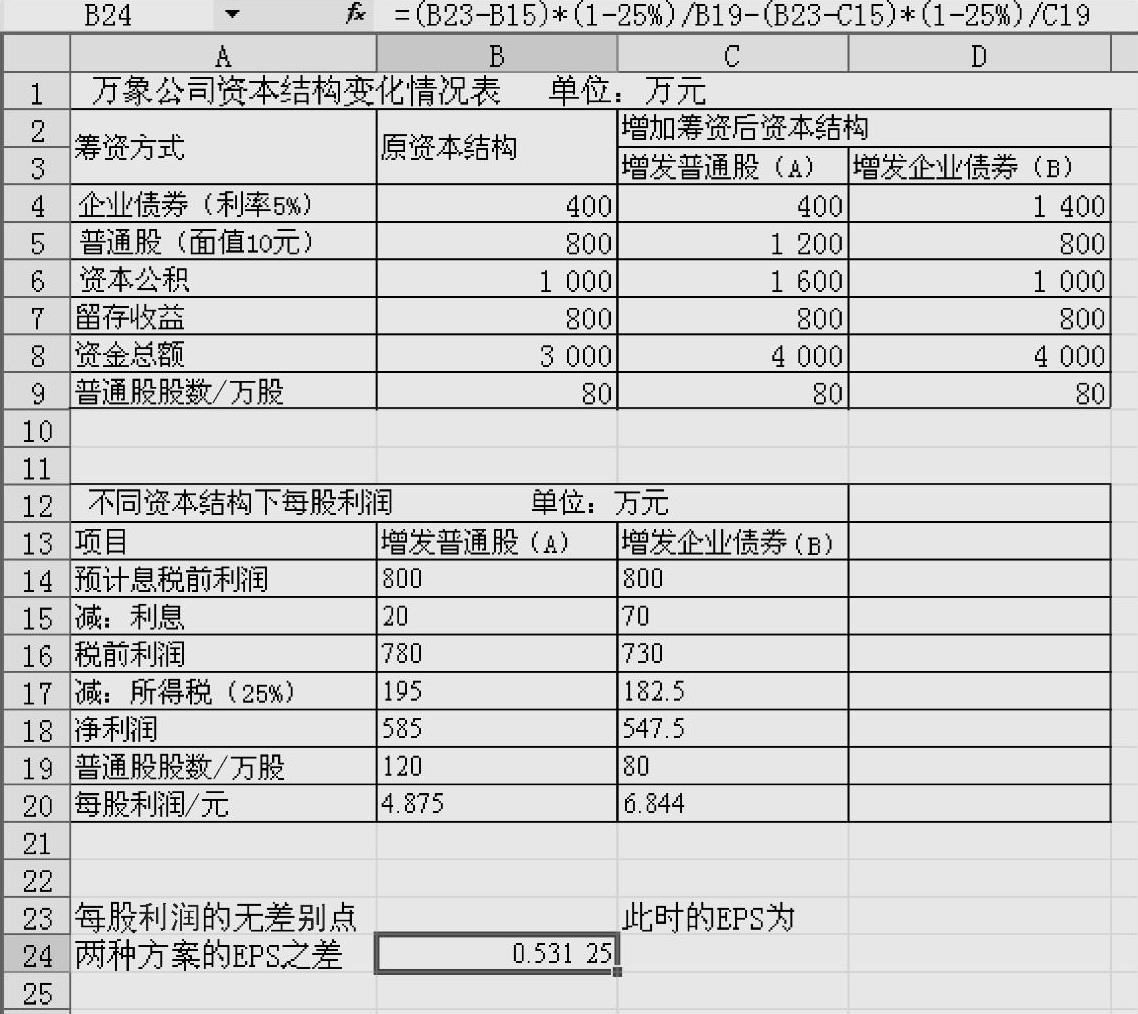

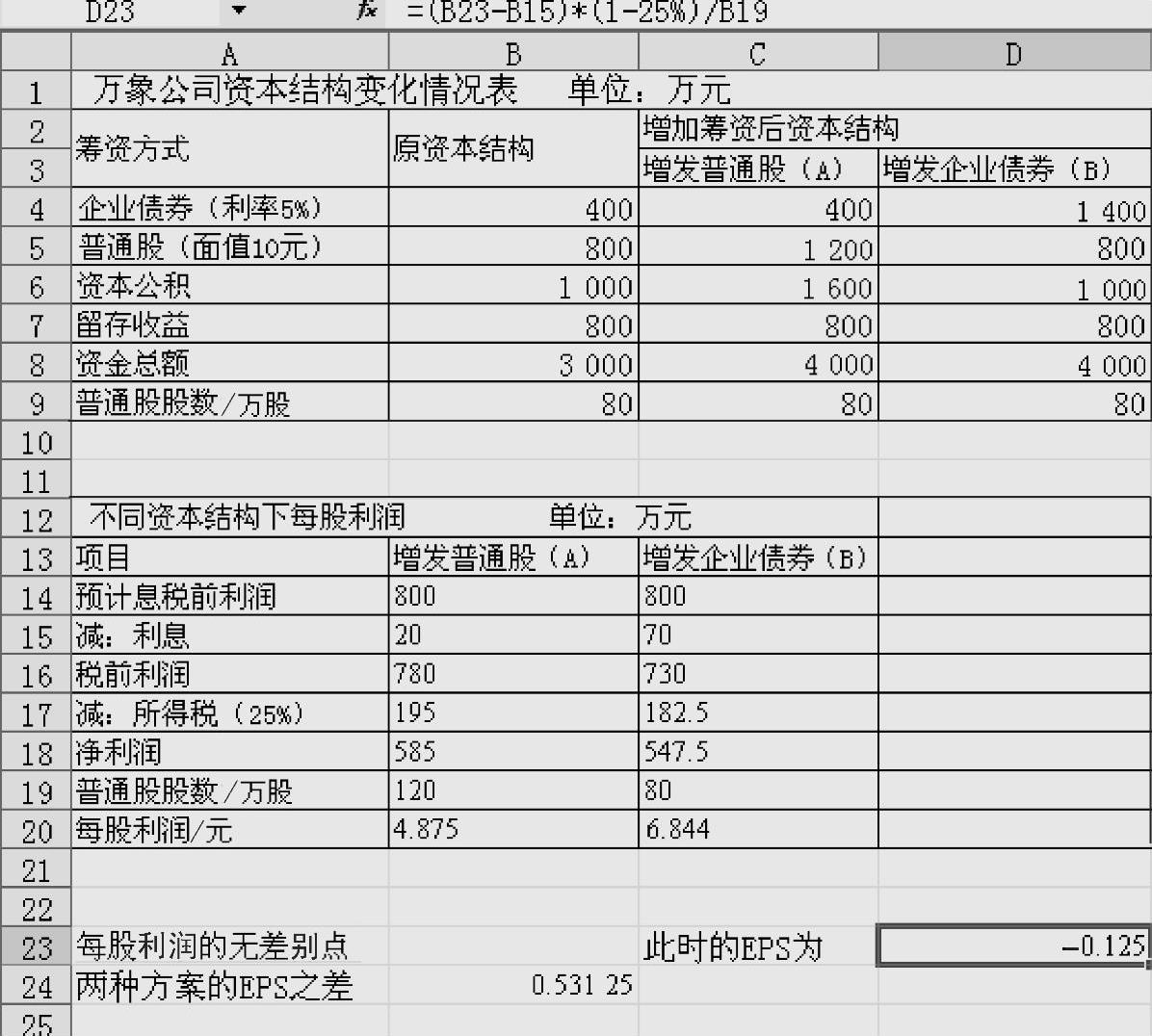

Step2:在单元格B24输入公式:“=(B23-B15)∗=(1-25%)/B19-(B23-C15)∗(1-25%)/C19”按回车键完成对两种方案EPS之差的计算,如图3-24所示。

Step3:在单元格B23输入公式:“=(B23-B15)∗(1-25%)/B19”,按回车键完成对此时EPS的计算,如图3-25所示。

图 3-24

图 3-25

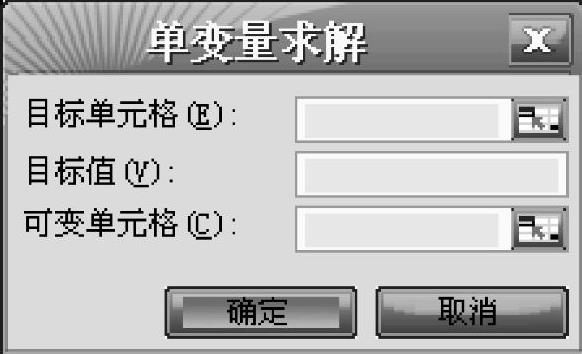

Step4:执行工具菜单中的单变量求解命令,如图3-26所示。

图 3-26

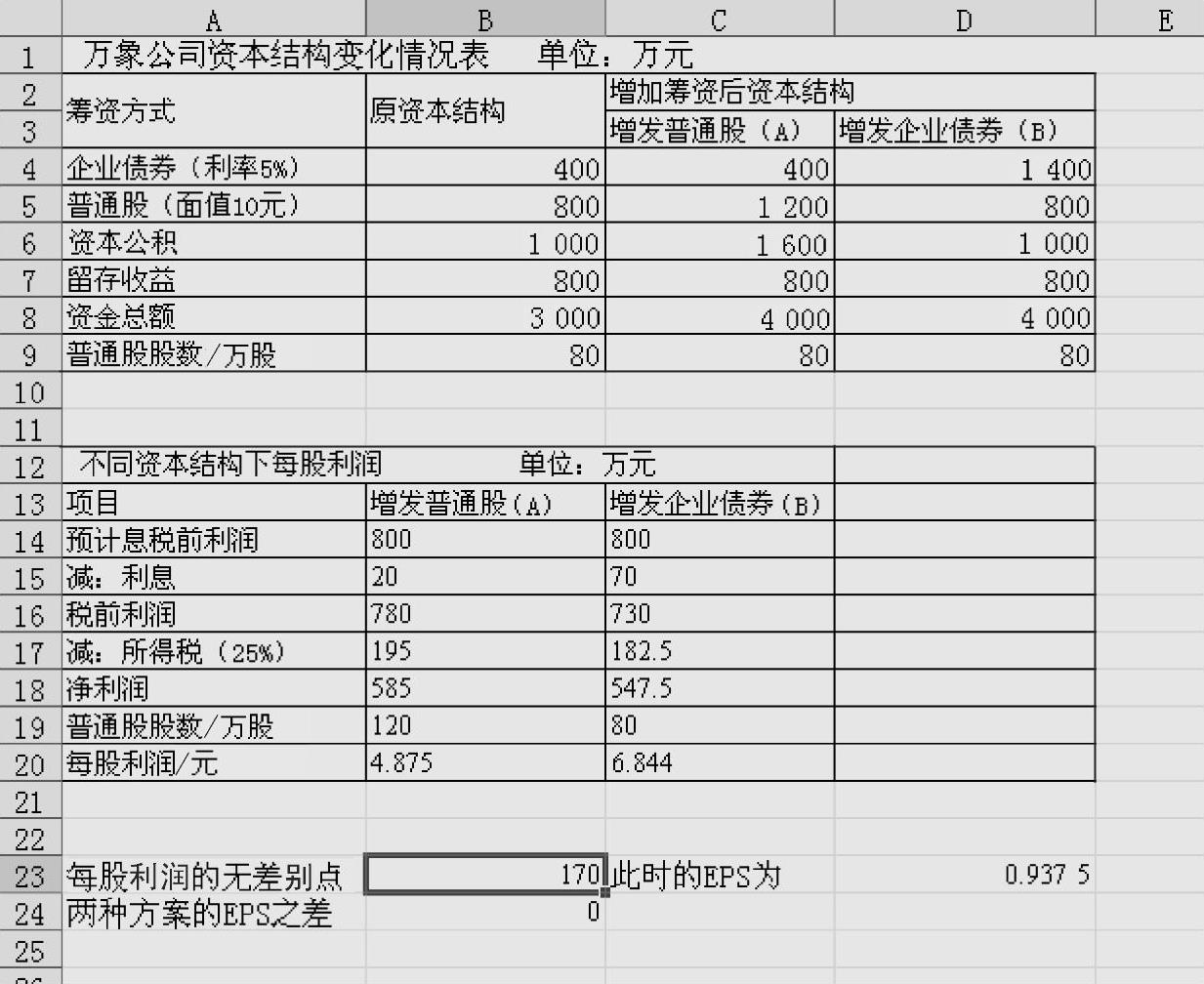

Step5:鼠标单击第一个空格,再单击B24,在第二个空格里输入0,鼠标单击一下第三个空格,再单击B23,如图3-27所示,单击“确定”即可求出每股利润的无差别点,如图3-28所示。

图 3-27

图 3-28

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。