在财务管理中,存在着当某一财务变量以较小的幅度变动,另一相关变量会以较大幅度变动的现象。这种现象可以用杠杆原理来解释。财务管理中的杠杆系数主要有:财务杠杆系数、经营杠杆系数和复合杠杆系数。本节主要介绍财务杠杆系数。要学习杠杆原理,首先要理解相关概念。

(一)相关概念

1.总成本习性模型

成本按习性分为固定成本、变动成本和混合成本三类,混合成本最终又可以分解成变动部分和固定部分。因此,总成本最终可以由变动成本和固定成本来表达:

y=a+bx式中,y为总成本;a为固定成本;b为单位变动成本;x为相关业务量。

2.边际贡献及其计算

边际贡献是指销售收入减去变动成本后的余额。其计算公式为:

M=px-bx=(p-b)x=mx式中,M为边际贡献总额;p为单价;m为单位边际贡献。

3.息税前利润及其计算

息税前利润是指支付利息和缴纳所得税前的利润。其计算公式为:

EBIT=px-bx-a=(p-b)x-a=M-a式中,EBIT为息税前利润。

(二)财务杠杆与财务风险

1.财务杠杆

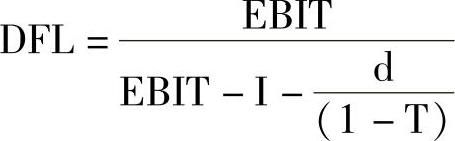

财务杠杆也称筹资杠杆,它是指资本结构中债务的运用对普通股每股收益的影响能力。不论企业是否盈利、盈利为多少,债务的利息、融资租赁的租金和优先股的股利通常都是固定不变的。由于这些固定性财务费用的存在,会导致普通股股东权益变动大于息税前利润变动,我们把这种现象称作财务杠杆效应。财务杠杆效应的大小用财务杠杆系数(简称DFL)来度量。它是指普通股每股利润EPS的变动率与息税前利润EBIT变动率的比率。用公式表示为:

式中,DFL为财务杠杆系数;ΔEPS为普通股每股利润的变动额;EPS为基期每股利润。

上述公式也可以推导简化如下:

式中,I为债务利息;d为优先股股利;T为所得税税率。

如果企业没有发行优先股,其财务杠杆系数的计算公式可进一步简化为:

上述公式中的EBIT,I,d,T均为基期值。(www.daowen.com)

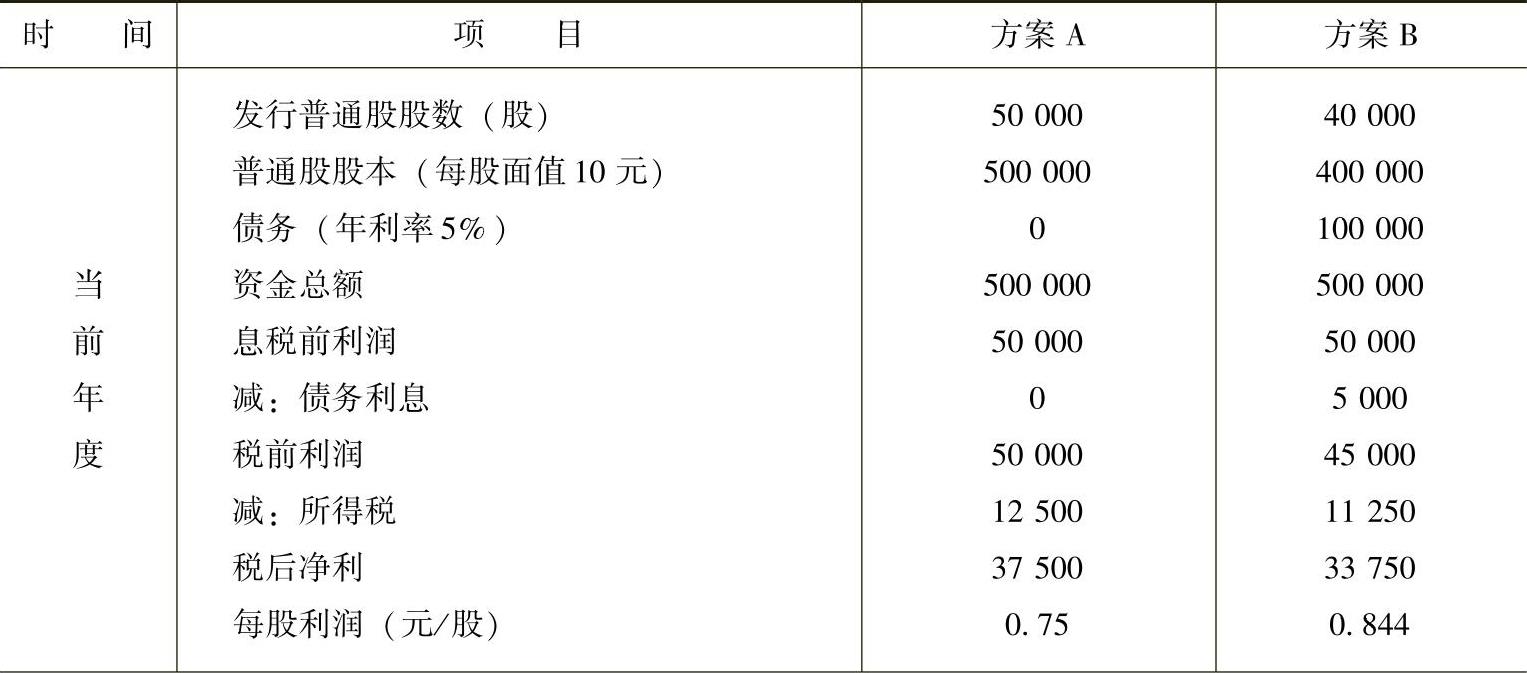

下面仍以万象公司为例说明财务杠杆系数的计算方法。

【例3-10】 依上例万象公司计划年度预测需要资金500000元。现有两种融资方案可供选择:

方案A:发行50000股普通股,每股面值10元。

方案B:20%采用负债筹资,年利率为5%。

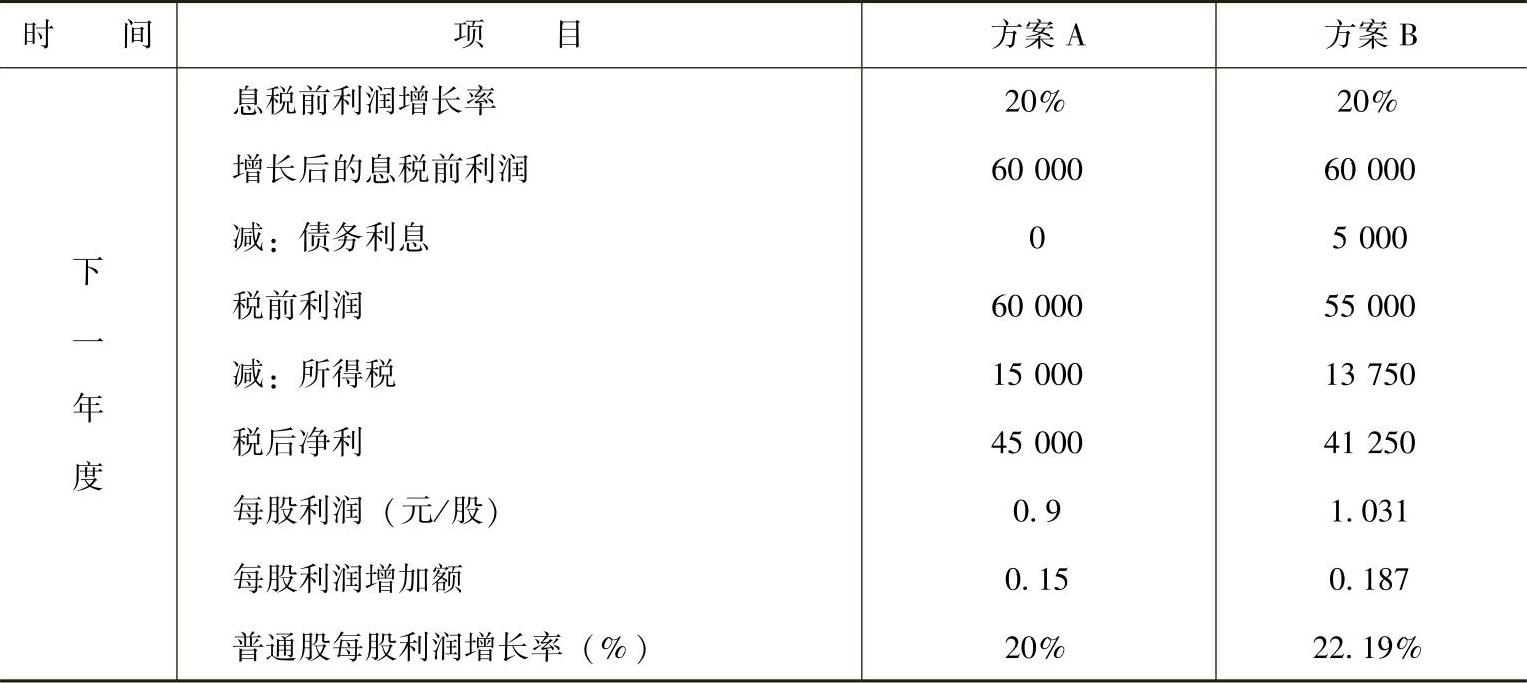

若当前年度息税前利润为50000元,所得税税率为25%,预计下年度息税前利润也同比增长20%。

万象公司的融资方案与每股盈余计算分析表如表3-6所示。

表3-6 万象公司的融资方案与每股盈余计算分析表单位:元

(续)

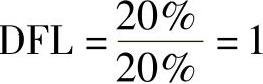

方法一:根据公式

A方案

B方案

方法二:根据简化公式(本题不涉及优先股股利)

A方案

B方案

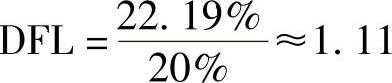

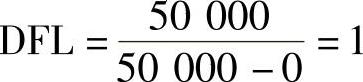

表3-5显示了在每种筹资方式下的财务杠杆对每股收益的影响。本例中两方案的资金总额均相同,EBIT相等,EBIT增长的幅度也相等,不同的仅仅是资本结构(各种来源的资金占资金总额的比重),当EBIT增长20%时,A方案的EPS也增长20%,这是因为该方案没有举债,其财务杠杆系数等于1;B方案EPS的增长幅度超过了EBIT增长的幅度,为22.19%,这是因为它借入了资金。这就是财务杠杆效应。

2.财务风险

财务风险的大小可以用财务杠杆系数来衡量。从以上分析中可以看出,财务杠杆的产生原因主要是负债利息和优先股股利等固定性财务费用。所以,在资金总额不变的情况下,负债比率越高,财务杠杆系数越大,财务风险就越大;反之,负债比率越低,财务杠杆系数越小,财务风险就越小。

因此,企业的财务决策者在确定企业资本结构比例时,必须认识到负债可能带来的财务杠杆收益和相应的财务风险,在利益与风险之间作出合理的权衡,选择最适合企业的资本结构比例。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。