销售百分比法是假设销售额与资产负债表中有关项目存在不变的比例关系,根据编制的预测资产负债表来预测各项目短期资金需用量的方法。该方法有两个基本假定;其一,假定资产负债表中某些项目与销售额的比例已知且不变;其二,假定未来的销售额已知。

该方法首先要编制预测资产负债表,其基本格式与实际资产负债表大致相同。编制完成后,要确定资产、负债中与销售额有固定比率关系的项目,这种项目称为敏感项目。敏感项目有敏感资产项目,如货币资金、应收账款、存货等;还有敏感负债项目,如应付账款等。与敏感项目相对应的是非敏感项目,它是指数额变动与销售收入变动无关的项目,如长期股权投资、长期负债、递延资产、实收资本等。固定资产项目既可能是非敏感性资产,也可能是敏感性资产。因为在生产能力范围之内,增加销售量一般不需增加固定资产,如果在生产能力已经饱和情况下继续增加产销量,可能需增加固定资产投资额。

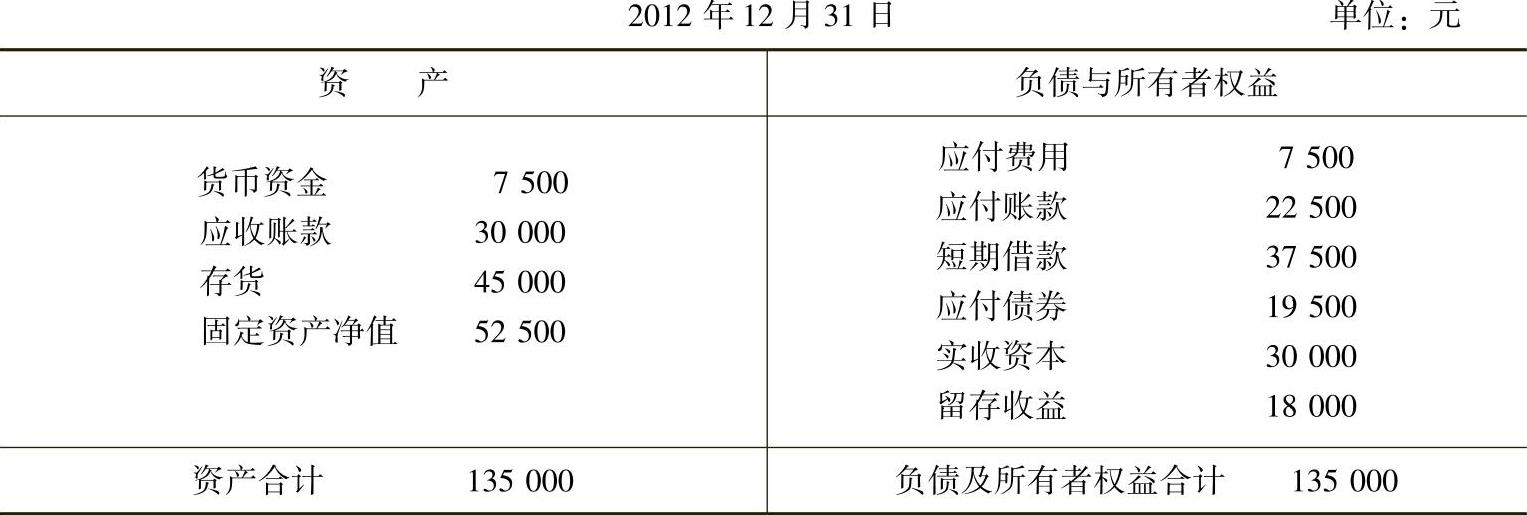

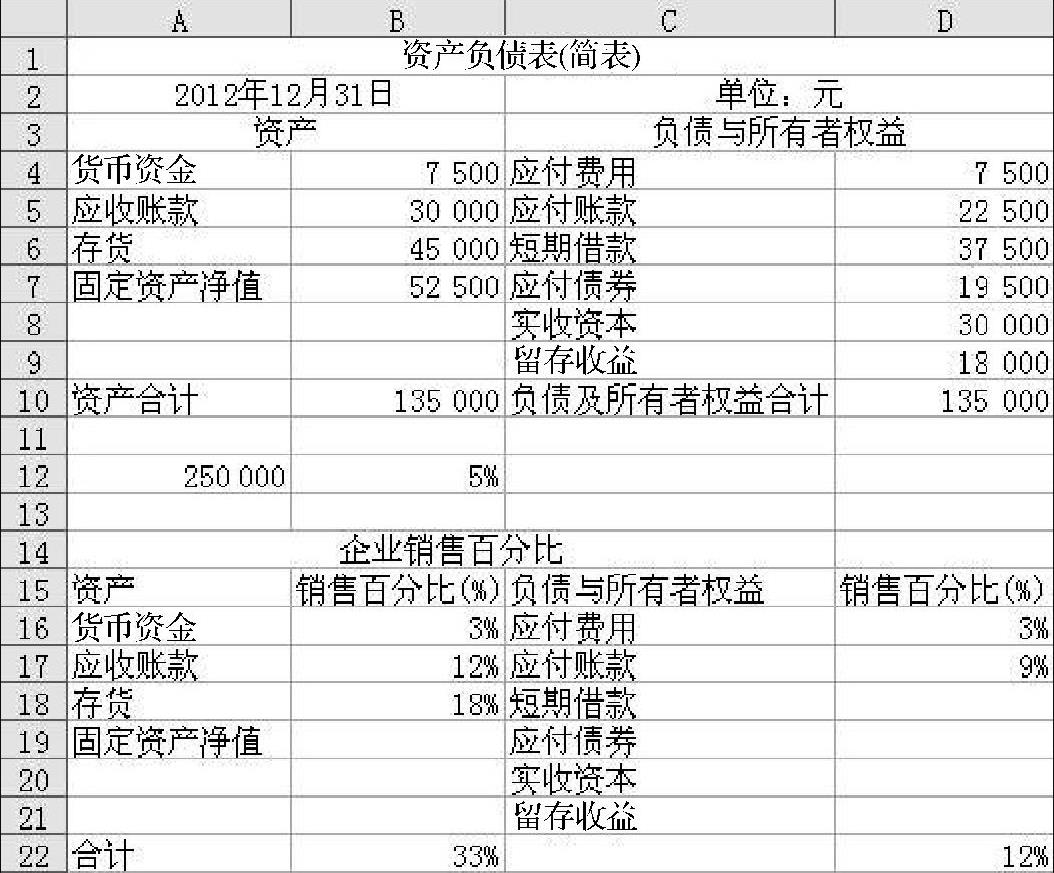

【例3-2】 万象公司2012年度资产负债表如表3-3所示。

表3-3 资产负债表(简表)

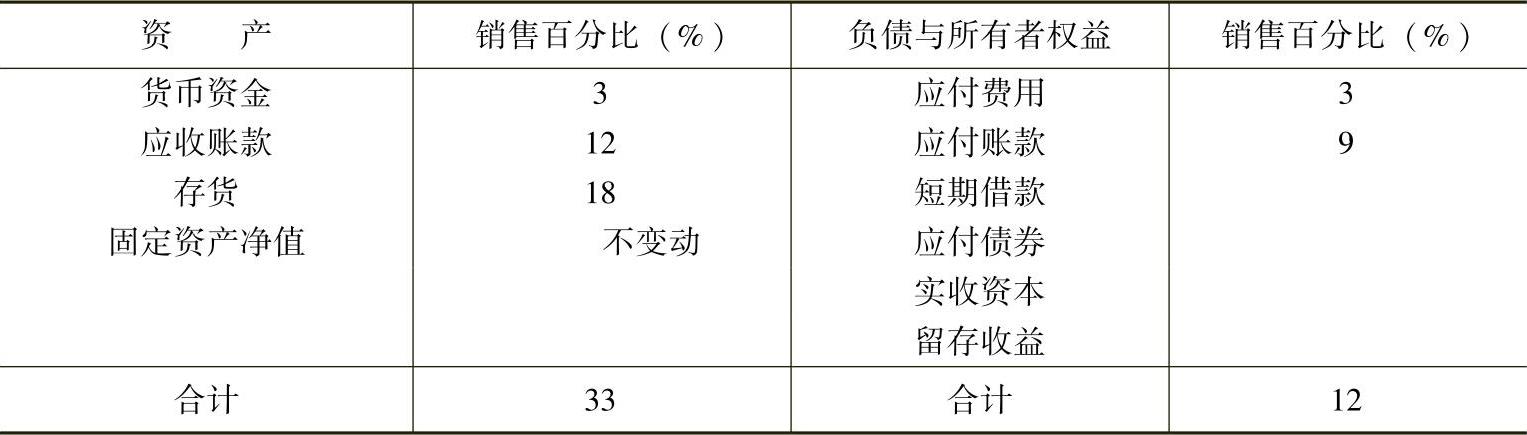

企业2012年的销售收入为250000元,假定销售利润率为5%,生产能力上有剩余。

第一,编制预测资产负债表。

第二,计算基期敏感项目与销售收入的百分比,确定需要增加的资金。企业销售百分比如表3-4所示。

表3-4 企业销售百分比

由上表可以看出,销售收入每增加100元,必须增加33元的资金需要,但同时增加了12元的资金来源。因此,每增加100元的销售收入,企业必须再取得21元[(33%-12%)×100]的资金来源。

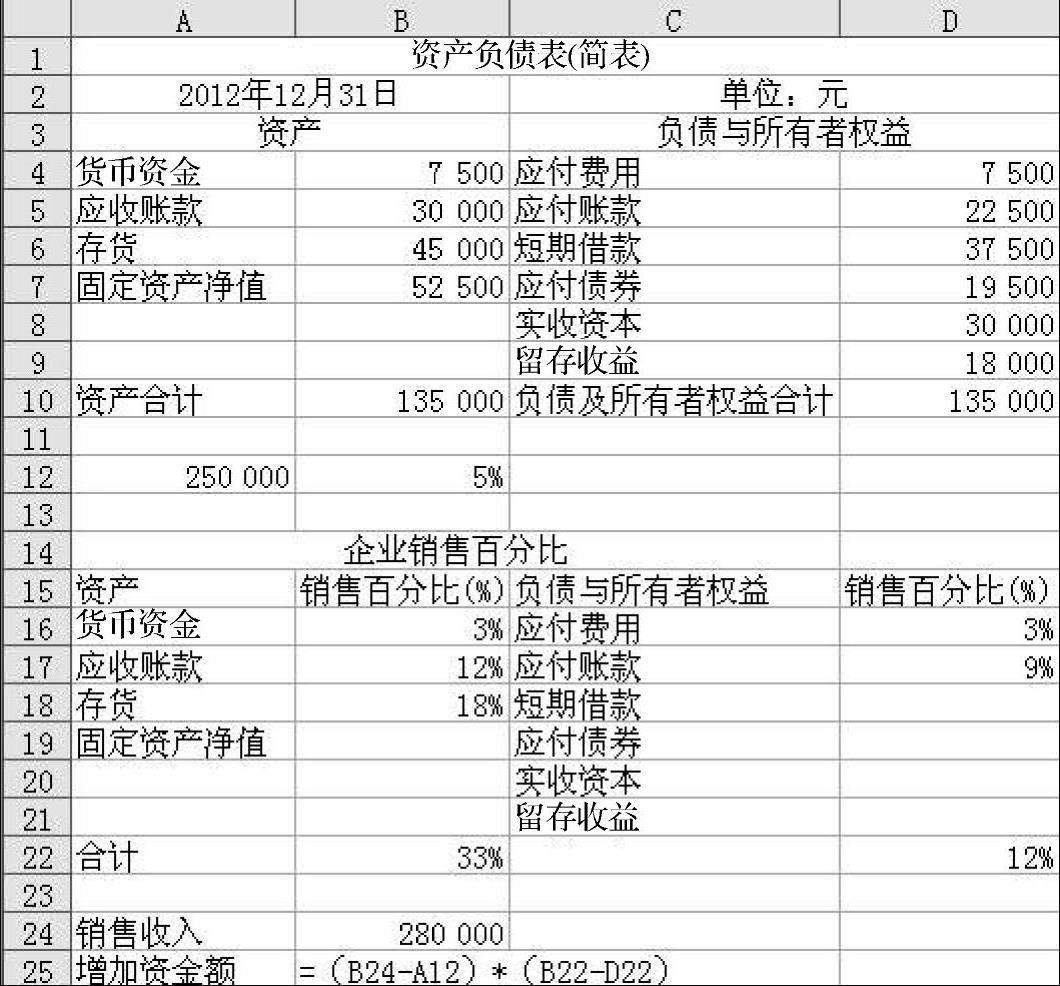

第三,确定计划年度需要增加的资金数额。

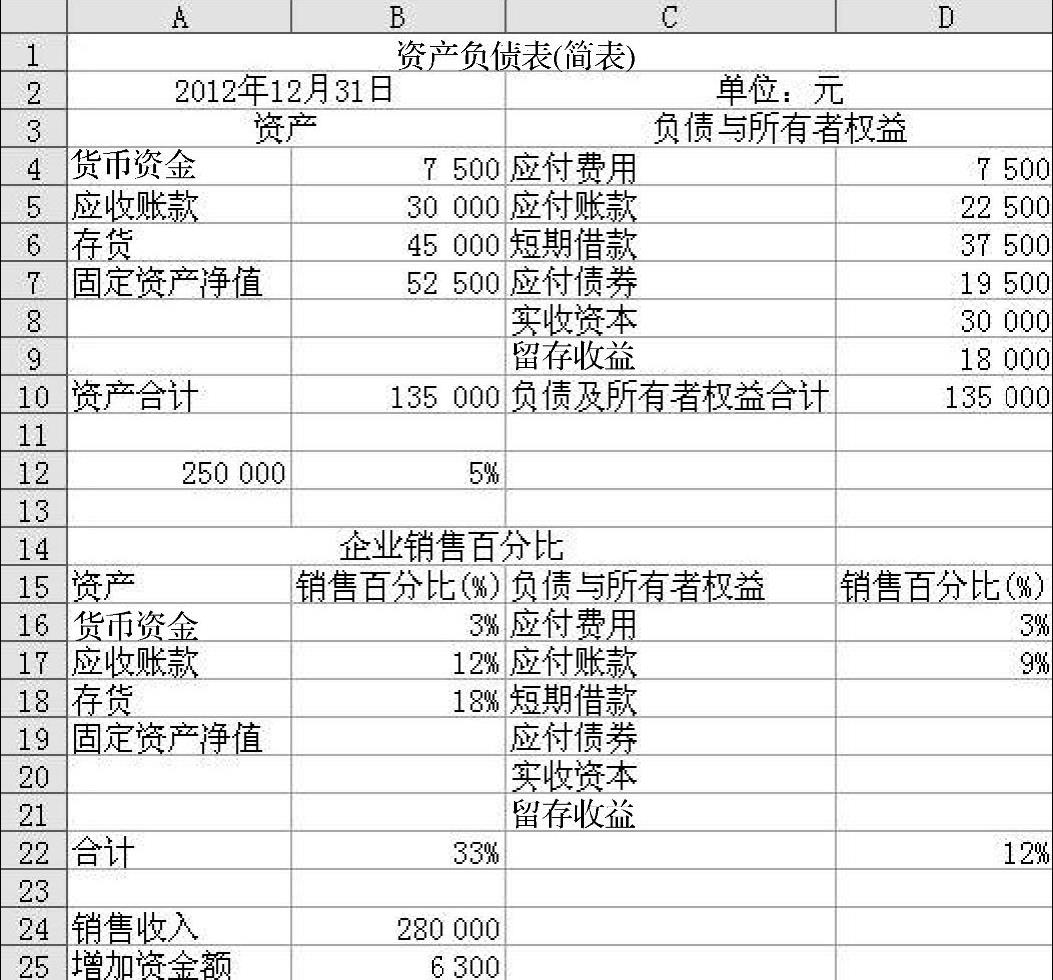

如果2013年销售收入提高到280000元,则需要增加的资金数额为:

(280000-250000)×(33%-12%)=6300(元)

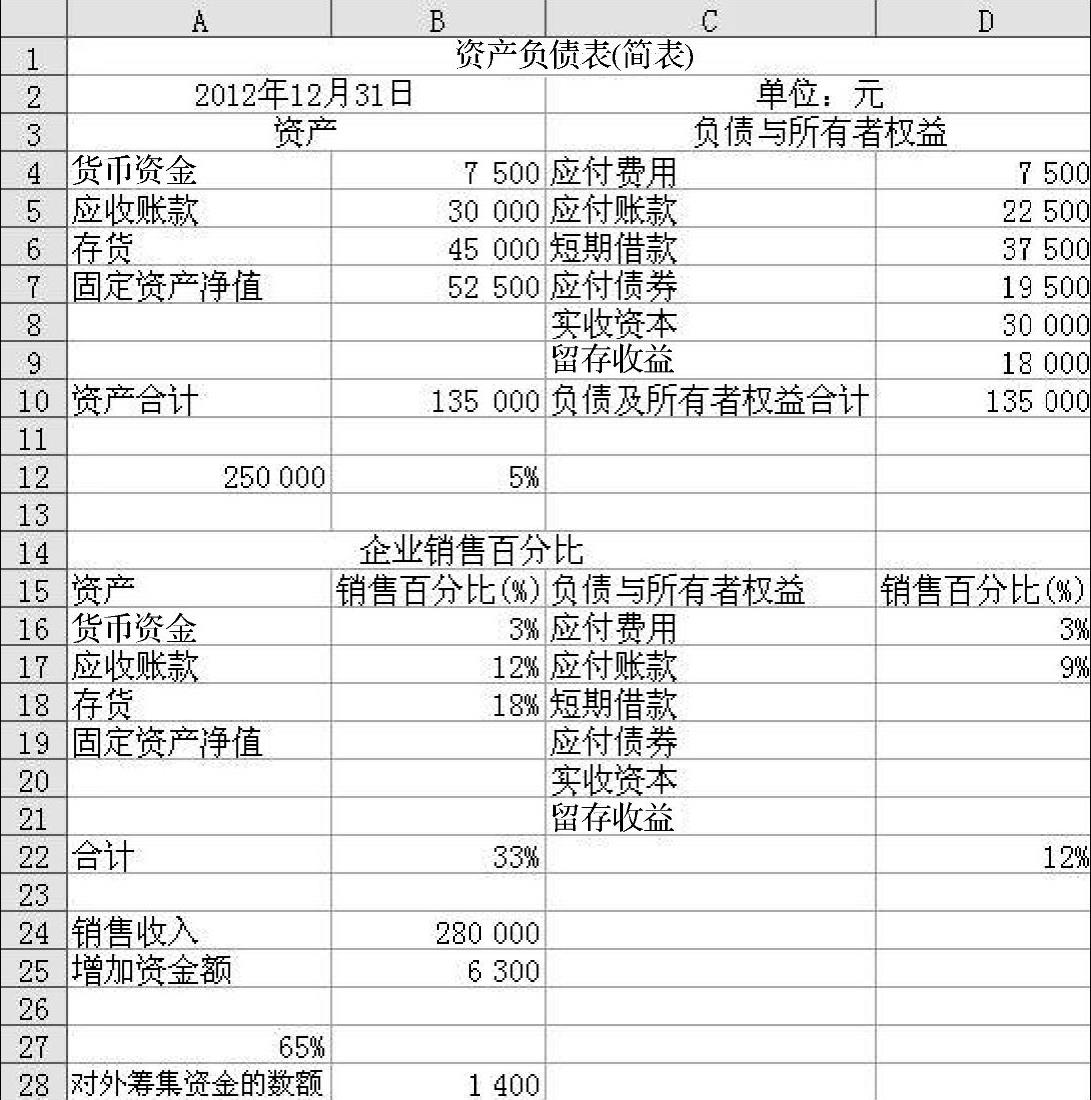

第四,确定对外筹集资金的规模。

假设公司净利润的65%将分配给投资者,则

2013年增加的留存收益=280000×5%×(1-65%)=4900(元)

对外筹集资金的数额=6300-4900=1400(元)

上述预测过程可用下列公式表示:

式中,A为随销售变化的资产;B为随销售变化的负债;S1为基期销售额;S2为预测期销售额;ΔS为销售变动额;P为销售净利率;E为留存收益比率; 为变动资产占基期销售额的百分比;

为变动资产占基期销售额的百分比; 为变动负债占基期销售额的百分比。

为变动负债占基期销售额的百分比。

根据万象公司的资料可求得对外筹集资金的数额为:

33%×(280000-250000)-12%×(280000-250000)-5%×(1-65%)×280000

=1400(元)

用Excel求解操作步骤如下:(https://www.daowen.com)

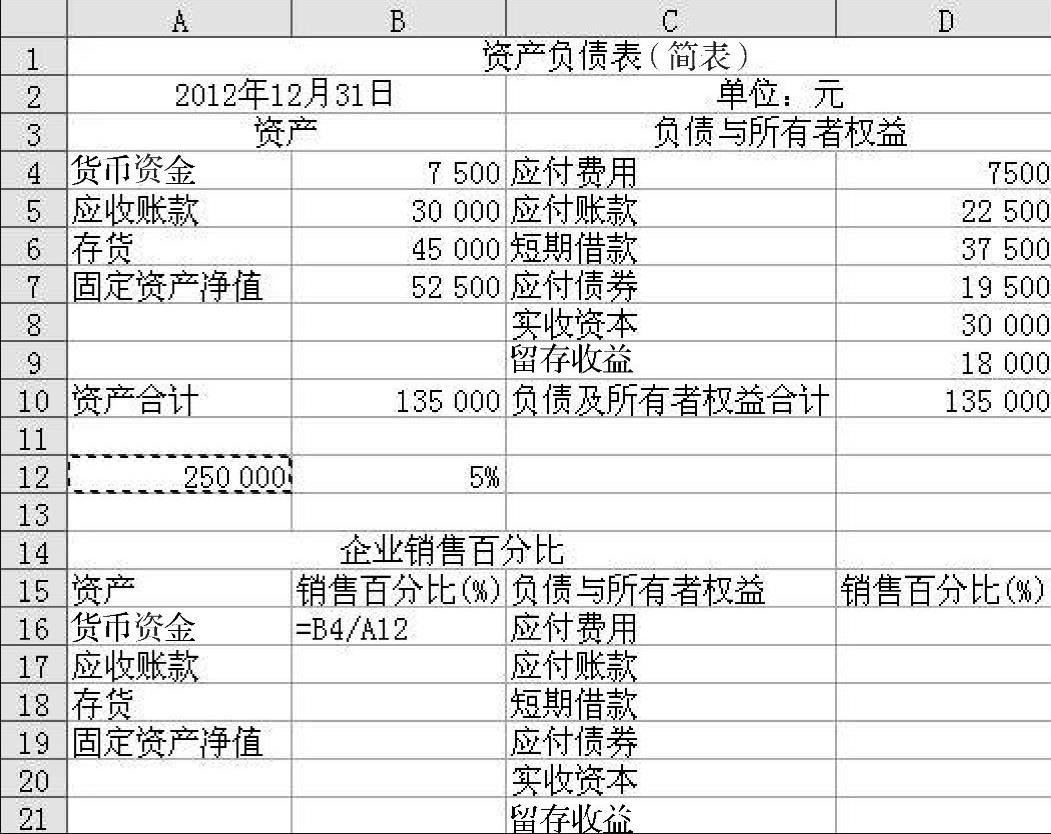

Step1:打开Excel,在Sheet1中输入如下数据,如图3-9所示。

图 3-9

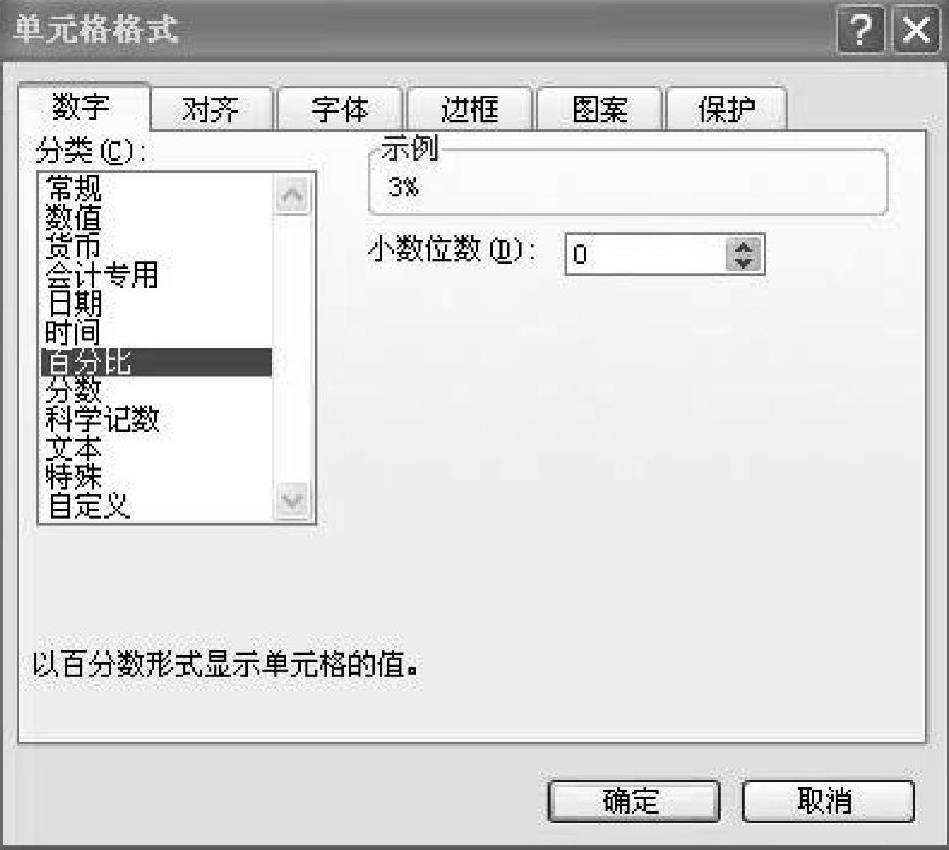

Step2:已知2012年的销售收入为250000元,选中B16单元格,在公式编辑栏中输入“=B4/A12”按回车键结束对货币资金与销售收入百分比的计算,按同样的方法可以计算基期敏感项目与销售收入的百分比,如图3-10所示。

因为所求为销售百分比,所以此处要设置单元格格式为“百分比”,如图3-11所示。

图 3-10

图 3-11

同理计算其他敏感项目,如图3-12所示。

图 3-12

根据所求,可得,每增加100元的销售收入,企业必须再取得(33%-12%)×100=21(元)的资金。

Step3:如果2013年销售收入提高到280000元,计算需要增加的资金数额,如图3-13和图3-14所示。

图 3-13

图 3-14

Step4:假设公司净利润的65%将分配给投资者,确定对外筹集资金的规模,如图3-15和图3-16所示。

图 3-15

图 3-16

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。