扩展知识点一 挣值(EV)常用两种方法进行统计[1]:一种叫实际完工法,即按照实际开展的工作及其完成比例统计挣值,其计算公式是EV=n

PV∑i*Pi(其中PVi表示第i项实际开展的工作的PV,Pi表示第i项实际开展i=1的工作的完工比例,n表示在统计时段内实际开展的工作的数量)。另一种叫简单累计法(有0/100法则、20/80法则、30/70法则、50/50法则等);0/100法则的意思是,该项工作只要没有全部完工,那么该项工作的EV就等于零,该项工作全部完工,该项工作的EV就等于该项工作的PV;20/80法则的意思是,该项工作只要一开工但没有全部完工(不管完成了多少比例),该项工作的EV都等于该项工作的PV×20%,如果该项工作全部完工,那么该项工作的EV等于该项工作的PV;其他法则类推。如采用20/80法则统计挣值,则EV的计算公式是 表示在统计时间段内全部完工的工作;PVi(i=n+1,n+2,n+3…,m)表示在统计时间段内部分完工的工作)。

表示在统计时间段内全部完工的工作;PVi(i=n+1,n+2,n+3…,m)表示在统计时间段内部分完工的工作)。

扩展知识点二 固定成本是指不随生产量或工作量的变动而变动的成本,如设备购置费、基础设施建设费等;可变成本是指随生产量或工作量的变动而变动的成本,如材料费、人工费等。

扩展知识点三 直接成本是指可以直接计入某项目的成本,如材料费、工人工资等;间接成本是指不能直接计入某项目而需要在几个项目或在项目与职能部门之间进行分摊的成本,如公司领导的费用、公司行政后勤人员的费用等。

扩展知识点四 可控成本是指在管理者的权限范围内,可以调节、控制的成本支出,如工时、加班、人员构成等;不可控成本是指在管理者的权限范围内很难加以控制的那部分成本的支出,如利率、税收、管理费率、人工费率、材料费等。可控与不可控是相对的,与管理者的职权有关。

扩展知识点五 沉没成本是指已经发生的成本并且对未来的决策不产生影响。机会成本是指在投资决策方案选择时,如果选择了一个投资方案而必须放弃其他投资方案的机会;而其他投资机会可能取得的收益,就是实行本投资方案的一种代价,即这项投资的机会成本。

扩展知识点六 直线法折旧是指将固定资产的折旧均匀分摊到各期的一种方法;直线法折旧的计算公式:年折旧率=(1-净残值率)/折旧年限,年折旧金额=固定资产原值×年折旧率。双倍余额递减法折旧是加速折旧的一种,其特点是固定资产使用前期提取折旧多,使用后期提取折旧逐年减少,使固定资产成本在有效使用年限中加快得到补偿;双倍余额递减法折旧的公式:年折旧率=(2/折旧年限)×100%;年折旧金额=固定资产净值×年折旧率。年数总和法折旧是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数来计算每年的折旧额,该分数的分子是固定资产尚可使用的年数,分母是使用年数的数字之和;年数总和法折旧的计算公式:年折旧率=(折旧年限-已使用年限)/年限数之和;年折旧额=(原值-净残值)×年折旧率。(https://www.daowen.com)

扩展知识点七 项目管理三大核心技术:一般是指用于范围管理的工作结构分解(WBS)技术、用于时间管理的进度网络分析(PERT)技术和用于成本管理的挣值(EV)技术。

扩展知识点八 当项目预算减少时,不能以降低质量来完成项目,可以考虑相应地削减项目范围来适应预算的减少。

扩展知识点九 时间序列法是指利用按时间顺序排列的数据预测未来的方法。

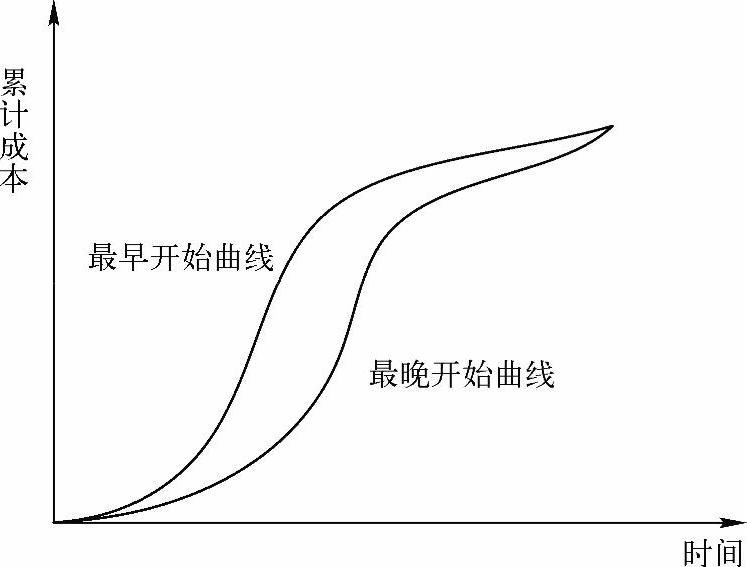

扩展知识点十 “香蕉形”曲线是两条S形曲线组合成的闭合曲线。从项目进度的安排来说,我们希望所有活动都在最早开始时间开始;但从成本支出的角度来看,我们又希望所有活动都在最晚开始时间开始。计划以各项活动的最早开始时间安排进度而绘制的S形曲线,称为最早开始(ES)曲线。计划以各项活动的最迟开始时间安排进度而绘制的S形曲线,称为最晚开始(LS)曲线(如图7-3所示)。两条S形曲线都是从计划的开始时刻开始到完成时刻结束,因此两条曲线是闭合的。

图7-3 “香蕉形”曲线

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。