精益的核心是减少浪费,但是如果把精益财务的目的仅仅设定为降低制造成本,这还远远不够,必须从财务的角度关注除了成本和利润以外的指标。有很多企业,虽然财务报表上的利润很好,但难以为继的也不在少数,这就是因为他们忽略了许多应该关注的其他财务绩效指标,那么,如何建立一个平衡的可以全面衡量财务绩效的精益财务体系呢?

(1)关注CCCT

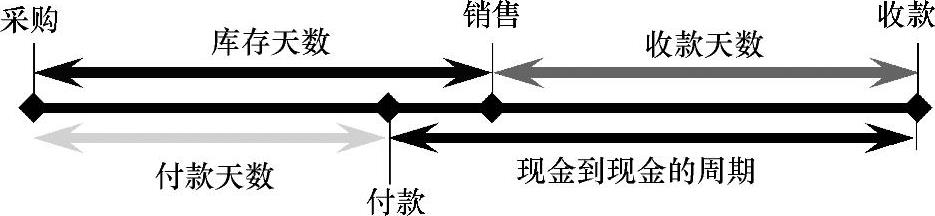

CCCT是英文Cash to Cash Cycle Time的缩写,它是指从付钱给供应商到收到客户货款的时间,其计算公式为:现金到现金的周期=库存天数+应收账款天数-应付账款天数,其含义如图5-10所示。现金到现金的周期反映企业正常经营所需要营运资本的整体有效性,如果现金到现金的周期时间不合理,那么企业是难以维持的,现金到现金的周期越短越好,如果抛开与客户和供应商相关业务条款的技巧问题,要想使现金流充足,其中一个非常重要的条件就是尽可能降低“库存”,减少应付账款的总额。

图5-10 现金到现金的周期示意图

(2)关注制造以外的成本

精益财务与传统财务的不同还在于关注制造成本以外的成本,很多公司只关心制造成本的降低,却忽略了制造成本以外的成本,这些成本恰恰是影响企业经营的非常关键的要素,包括:(www.daowen.com)

1)资金(包括库存)的时间成本。精益准时化生产所倡导的均衡化生产,不仅提高对客户的反应速度,而且又能防止过程中在制品和库存的增加。根据TOC理论中投资回报率=纯利润÷库存金额的公式,放置的库存是有时间成本的,每天的成本就等于投资回报率×库存金额。

2)不合理的资本投入。通过精益的方法提高效率,最后考虑通过资本投入增加产出,而且首先要考虑解决瓶颈工序的问题,这是精益运营和财务管理的重要原则,所以要衡量企业的投资回报率,其公式为:投资回报率=销售利润率×资产周转率×财务杠杆。一个简单的例子,投入2000万元,年销售2000万元,利润500万元和投入6000万元,年销售2000万元,利润500万元,利润率相同,但结果是完全不同的,例子虽然简单,但是实际应用的时候,就不是那么简单了。

过去的HG公司就是如此,只是关心单位产品中变动成本的降低,甚至曾经出现为了降低人工成本,盲目引入高度自动化的设备,结果适得其反,设备的利用率不高不说,还增加了很多库存,所以不合理的财务绩效导向会造成错误的管理方向。

还有一个重要的财务指标叫作销售利润变动率,它是用当期的利润和去年同期利润的变动额除以当期销售与去年同期销售的变动额,用来追踪销售利润变动是否在合理范围内。

当销售上升,利润上升,变动比率超过30%,被认为是正常波动,小于30%,被认为是非正常波动,需要提供具体影响因素;当销售下降,利润下降,变动比率小于30%,被认为是正常波动,超过30%,被认为是非正常波动,需要提供具体影响因素;当销售上升,利润下降,被认为是非正常波动,需要提供具体影响因素进行详细分析;当销售下降,利润上升,被认为是正常波动。

3)需要投入时机会成本的丧失。与上面的第二条相反的情况是,当确实需要投入新的设备解决瓶颈工序的问题时,却因为复杂的审批手续(如复杂的投资回报率计算)或者年度预算的限制而延误了订单,丧失了机会,增加了机会成本,这样的状况在许多大公司是典型的弊病。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。