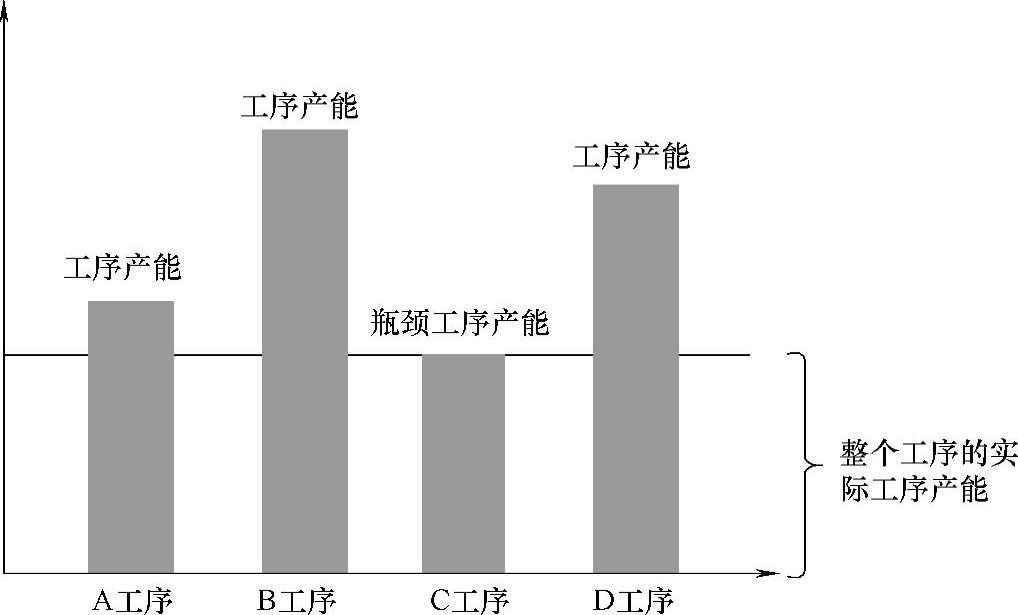

图5-8 某生产线工序平衡状况

TOC(Theory of Constraints)理论是由以色列物理学家高德拉特(Eliyahu M.Goldratt)博士提出的,因其1984年出版的《目标》一书而被大家所熟知。TOC理论的中文翻译为“约束理论”,也称为制约理论或者瓶颈理论。“约束理论”的主要关键点是:系统的最大产出是由其关键的瓶颈工序决定的,所以要想获得最大利润,就必须消除约束点或者尽可能地提高约束点的产出。

如图5-8所示,某生产线由4个工序组成,C工序为瓶颈工序,它决定了整个生产线的最大产出,所以无论其他工序效率有多高,对于整体产出都无济于事,所以优先要做的就是对瓶颈工序的改善。

在TOC理论中涉及三个重要的绩效衡量指标,其具体的计算方法如下:

1)有效产出=销售额-原材料成本,即销售额扣除原材料成本之后所获得的利润,之所以把其定义为“有效产出”,说明并不是所有的产出都是有效的,根据上面的公式可以知道,只有产品被销售出去,这样的产出才是有效的,否则就是“无效产出”。正如图5-8所表示的,瓶颈工序决定了整个生产线的最大产出,并且最大产出并不一定是有效产出,也就是说局部优并非整体优。

2)纯利润=有效产出-运营费用。其中的运营费用是指除了原材料以外,所需要的制造费用、管理费用等。在前面精益财务中已经对运营费用进行了详细的说明。

3)投资回报率=纯利润÷库存金额。与传统财务意义的投资回报率计算方法不同,TOC中的投资回报率是用纯利润除以库存金额,通过这个公式,说明获得的利润是用多少的库存金额来进行支撑,库存越大,那么投资回报率就会越低。在精益生产中,库存被视为万恶之源,在这一点上,TOC理论和精益的观点是完全一致的。

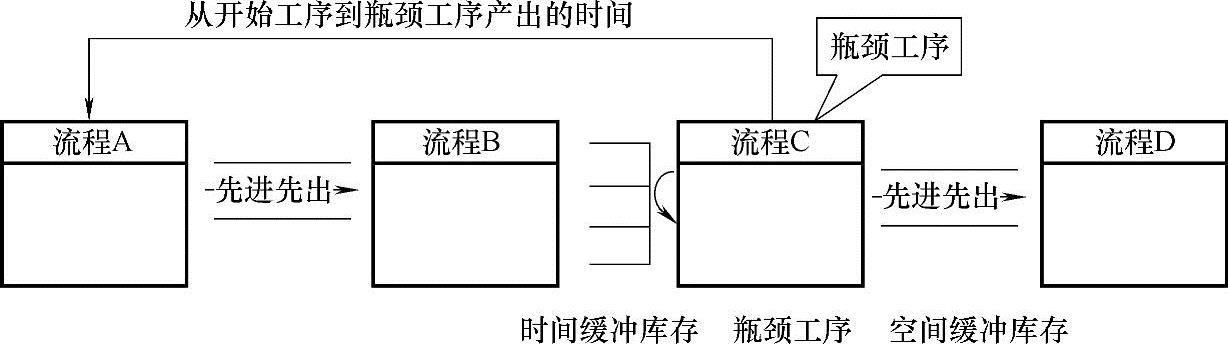

约束理论中用鼓-缓冲-绳法(Drum-Buffer-Rope Approach,DBR法)来形象地描述如何管理系统中的约束条件,其中瓶颈工序是约束全局的关键点,其生产节奏就是生产节拍,也可以称为“鼓点”,它决定着整个生产线的节拍,所以为了达到系统的最大产出,所有资源应该首先用来保证瓶颈工序的正常运转。如图5-9所示,流程C为瓶颈工序,C工序之前几个工序的生产就由瓶颈工序C所决定,它们之间的关系像用绳子绑在一起一样,随着C工序鼓点的节奏而同步进行,这就是绳的意思。因为瓶颈工序C决定了整个生产线的最大产出,所以,为了保护瓶颈工序,就需要在瓶颈工序的前面设立一定的缓冲库存,缓冲库的多少是由从A工序到C工序的生产时间所决定的,这个时间的长度代表了绳子的长度,绳子的长度决定了缓冲库存的大小,通常这个缓冲库存被称为时间缓冲库存(精益生产中的超市库存量计算要考虑这个要素)。另外,为了防止流程C工序本身出现的异常,也需要在工序C之后设立一定的缓冲库存,这个库存被称为空间库存(和精益中的FIFO或店面类似)。(https://www.daowen.com)

图5-9 工序中缓冲库存的设置

现在,根据约束理论并结合上面提到的精益会计方法,总结一下单个产品的成本计算方法:

1)基于价值流来计算产品单位成本。

2)识别产品形成价值流过程的瓶颈工序,即最小产能工序。

3)识别与产品相关的其他管理或者服务费用,同样作为产品的成本构成。

4)基于瓶颈工序的产能作为产品转换(Conversion)成本的计算基础,而不是按照各工序的产能进行成本分摊,否则会低估产品的转换成本。再回到上面图5-9所展示的案例,如果计算A工序的小时费率,其最大产出的量是以C工序的产量决定的,而非A工序本身的最大产能。这就是为什么需要最大限度地提高工序(工位)之间的平衡率。

5)依据物料清单(BOM)计算原材料成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。