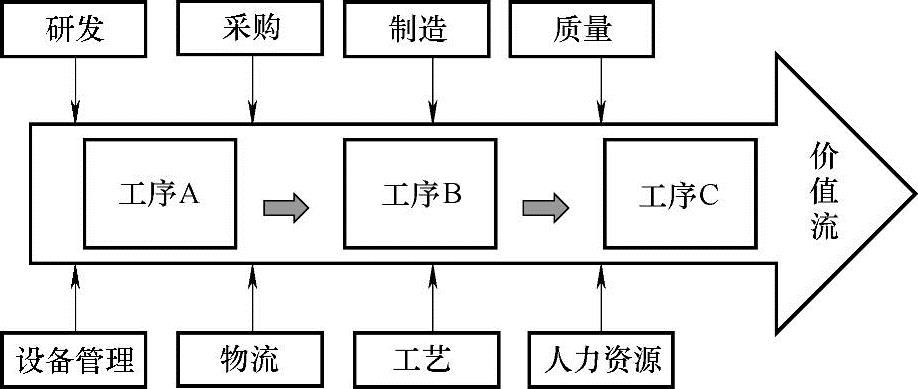

产品价值是由与之相关联的各项作业活动决定的,要想得到反映整体情况的价值流损益表,还需要对各部门的各项具体活动进行记录、控制,通过建立细化的成本中心登记发生的费用,然后分析影响成本的各项因素,图5-5展示的是价值流的详细作业活动。

一个产品的形成,是由许许多多的具体作业环节配合完成的,价值流部门作为价值形成的直接过程,既包括物料接收、各工序制造、产品入库和发货给客户等物料流动的过程,也包括客户信息、生产信息、物料信息等信息流的传递过程。这些作业过程需要价值流部门以及其他职能部门共同协作完成,如销售部门和客户的沟通、联系,供应链部门提供物料辅材,研发部门进行样品开发,质量部门的检验和试验、产品在整个价值流部门的流动以及最后产品的包装运输等。

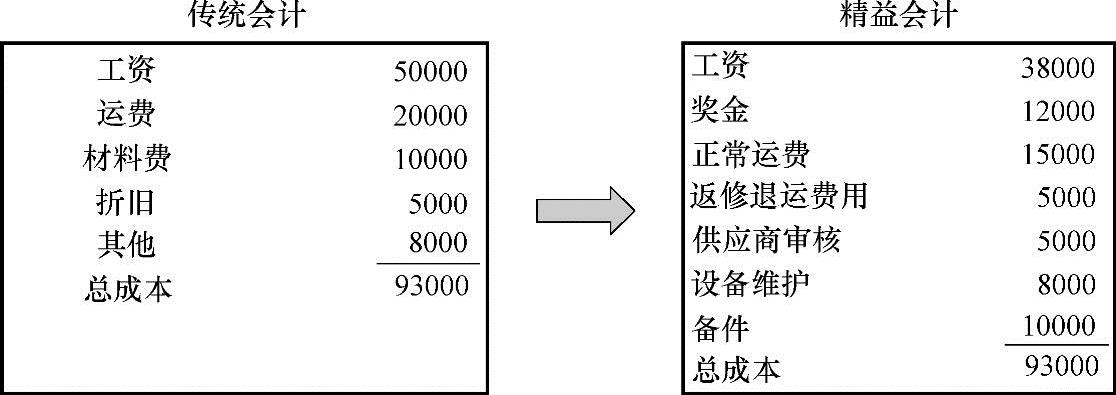

价值流利润的支撑来源于每项作业活动合理的成本,在价值流部门损益表的背后其实是各项费用的成本细分。如果财务部门能够把成本细化到各项作业活动上面,对成本的控制才会做到有的放矢。现在我们来看一看供应链部门详细的作业活动:负责开发合格的供应商,进行物料采购并确保及时运送到生产线,当生产线生产完产品之后,他们还要负责把产品发送给客户;另外,还要对供应商的质量、交期、价格等进行定期分析并对供应商进行有效的管理等,这些工作无时无刻不与成本和费用相联系,精益会计则会对这些费用进行详细的记录,为日后的改善提供数据支持,这是传统会计所没有的。

图5-6的对比表反映了供应链部门的费用情况,左边是基于传统方法按照工资、运费、设备折旧等进行分类统计,非常粗略和笼统,单纯通过这个报表很难了解费用发生的具体情况;与之相对照的右边费用明细报表则是按照精益会计的方式进行归类统计,每项费用都和具体的作业活动相联系,如果出现成本的大幅增加,非常容易找到具体的原因。比如某个月运费突然增加了,有可能是物流公司运费提高,也有可能是由于生产计划问题造成紧急空运,也可能是由于产品质量问题造成退换货问题而增加了费用等等,所以一份精益会计的财务报表,为运营决策和改善提供了详细的依据。

图5-5 价值在价值流中形成过程的活动要素(www.daowen.com)

图5-6 传统会计和精益会计的对比

和供应链部门一样,对于其他部门的费用明细同样要尽可能和其具体的作业活动相联系,例如,对于研发部门要统计他们的试验费用、样品开发和试制费用、客户沟通费用;对于质量部门,要统计检验费、计量费、产品检验费用等,在此就不一一列举。

现在对精益会计的实施步骤进行总结:首先按照产品家族划分价值流部门,然后从公司层面把价值流部门看作是独立的利润中心,除了价值流部门本身的制造成本、费用以外,其他部门的费用也要分摊到价值流部门,基于这些成本,计算出该价值流部门产品的标准成本。财务部门要定期提供价值流部门的财务报表,以及异常变化情况,价值流部门则要对这些异常状况予以关注,持续改善。

上面所提到的精益会计报表,因为需要和具体的作业活动相联系进行成本细分,所以对于财务部门来说,可能会增加一定的工作量,但这样的工作量比起所带来的效果则是必要和有价值的。另外,随着ERP系统在很多公司的普及,要想获得这样细化的精益会计报表,也就很容易了,只是需要前期按照精益会计的要求进行系统设置,财务部门进行整理就可以。精益会计的报表通常作为内部财务报表进行使用,对外用于财务会计审计时,仍然需要按照传统的财务报表格式进行,二者并不矛盾。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。