一、概述

物料盘存指查明各项物品、材料的可用程度;核对工厂现有存货账物是否一致;确定各项资产的真实价值;为工厂编制下期生产计划提供依据;为工厂存货资金的控制和监督提供依据。

管理目的:掌握工厂所属各库房的原材料、配套件、在制品、半成品、成品等库存物资的真实价值,为工厂存货资金的控制和监督提供依据。

盘点管理是物料与仓储管理的重要内容,盘点管理能够使工厂时刻了解物料的现存量,从而采取合适的存量控制方法来控制物料。物料的搁置会形成折旧,同时会消耗管理成本,通过盘点就能将不断损耗的价值记入成本。由于料账对应是仓储管理中最为基本的要求,库存量基准的变更需要通过盘点来收集数据,盘点管理是料账调整的依据。此外,进行盘点是为了提高仓库管理水平,以便于我们更为有效地进行物料和仓储管理。

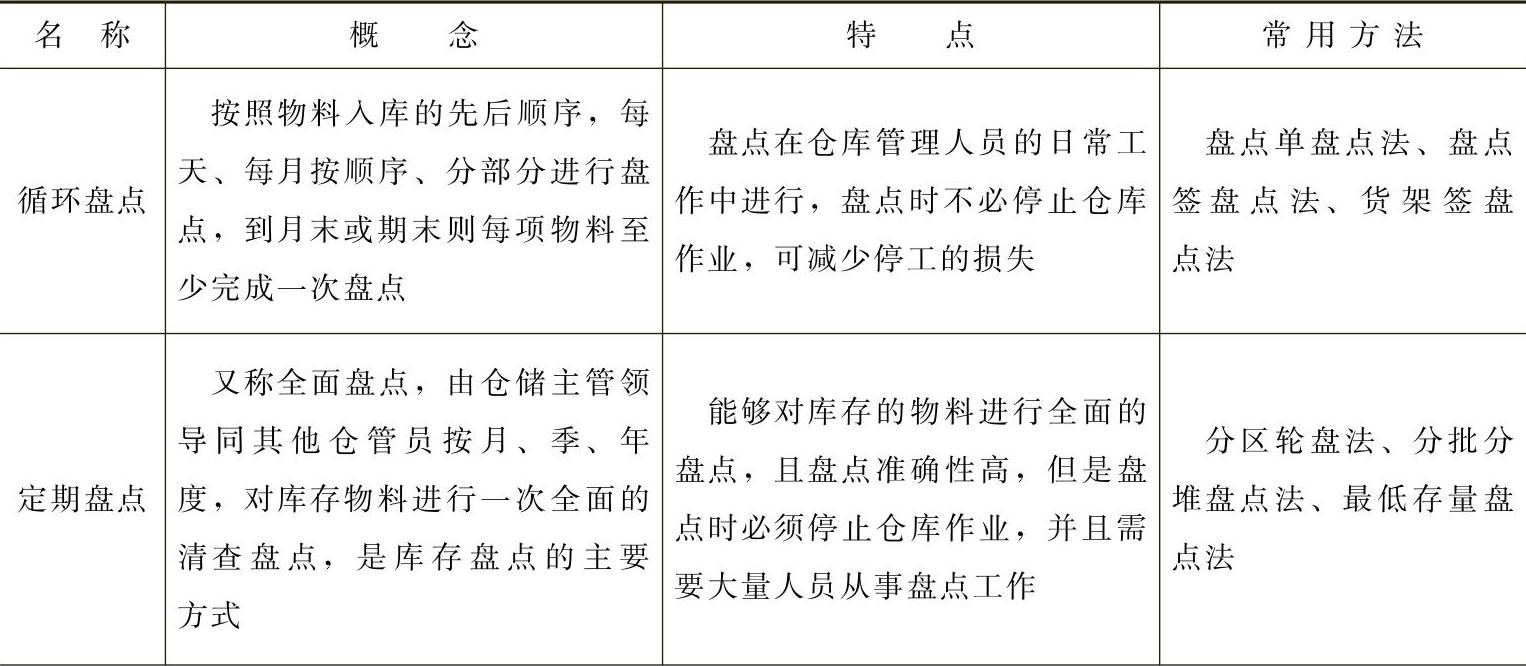

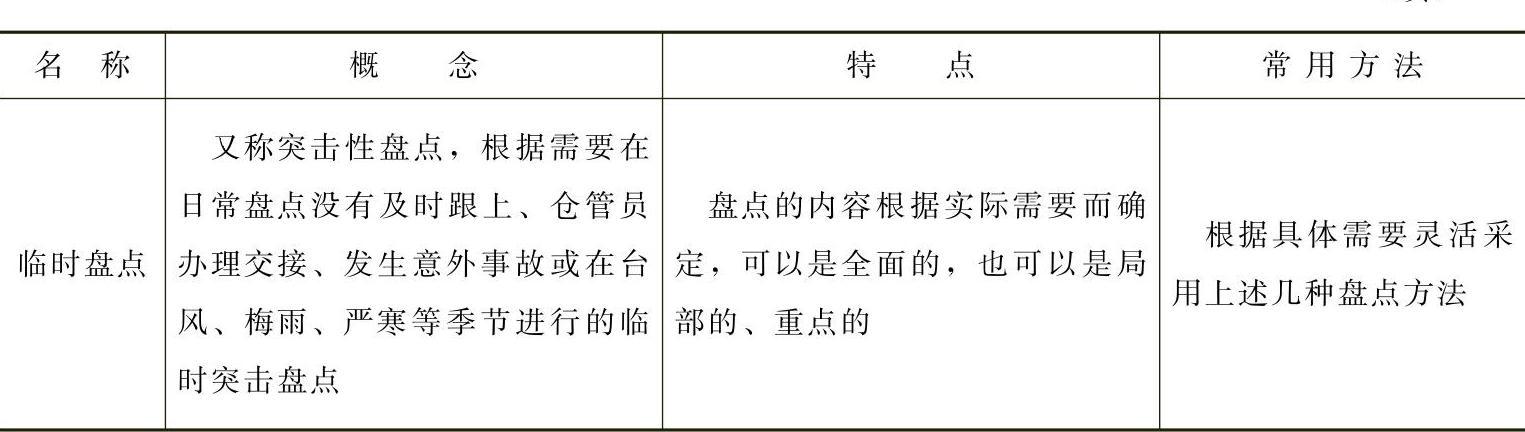

常见的盘点方式:定期盘点、循环盘点、临时盘点。其方法及其特点见表6-2。

表6-2 各种不同盘点方式

(续)

二、盘存准备工作

1)财务部提前下达盘存指令和要求。

2)各工厂物流处组织召开盘存安排会,拟定盘存计划,确定盘存时间结点。

3)第三方物流和各车间对账、清账。

5)追回所有借出车辆。

三、车间清线盘点管理要点

1)所有账目处理应在盘点日前一天完成。

2)召开准备会议,拟制盘点计划,明确盘点人员等。

3)盘点之日全厂物资及生产均处于静止状态,生产清线后,各条生产线上不允许留有在制品,且已完工的成品应于盘点日前一天入库完毕。

4)初盘应于盘点日上午完成,复盘应于当天下午完成,抽盘应于当天下午完成。未得到审计部门和财务部门通知前不得进行下期生产。

5)所有当期发票应全部处理完毕,不得流转至下期。

6)呆滞及待处理物料应事前予以分开存放。

7)各车间的工废物料应由工厂统一处理。

8)生产线于盘点前一周内将所剩的物料全部整理陆续退库,并办理退库手续。

9)生产线上应全部完工,不得有在制品。

10)车间有出口散件等零件在包装场地的应由生产处组织人员对其进行实际数量的清点。

11)有借出的成品车应在清线盘点前核对实际数量并追回工厂。

12)盘点时应填写好盘点标识,盘点标识内容包括物资名称、件号、数量等,其中数量一栏应将箱数、包数等填上。(www.daowen.com)

13)盘点标识不得更改涂写,更改应用红笔在更改处签名。

14)初盘完成后,将初盘数量记录于内部盘点表、车间装配件收支情况报表上,将盘点表转交给复盘人员。

15)复盘时由初盘人员带复盘人员到存货存放地点,复盘人员不应受到初盘的影响。

16)复盘与初盘有差异者,应与初盘人员一起寻找差异原因,确认后记录于内部盘点表、车间装配件收支情况报表上。

17)抽盘可根据盘点表随机或随地抽盘。

四、车间在线盘点管理要点

1)所有产成品应于盘点日当天早上(8∶00前)完成入库。

2)所有账目处理应在盘点日上午(11∶00前)完成,初盘和复盘应于盘点日下午(15∶00前)完成。

3)呆滞及待处理物料应事前予以分开存放。

4)车间应对接生产处确定的最后一个工作日的工作量,并同信息中心、物流室和RDC对接相关事务处理工作一并进行。

5)针对关重件、价值大的物料进行清点实际数量。

6)借出成品车等情况应清点并落实实际数量。

7)初盘与复盘可同时进行,初盘人与复盘人应分别在内部盘点表、车间装配件收支情况报表上签字确认。

8)月底最后一天一般不得有车辆借出、领用等业务发生。

五、车间账目控制措施

1)各车间应将盘点数目与信息管理系统中库存现有量进行核对,若有差异应查找原因并及时报生产计划处信息中心。

2)盘点抽查,均未发现问题后,将抽盘数量记录于内部盘点表、车间装配件收支情况报表上。

3)抽盘发现差错的车间应再次盘点一次,经初盘和复盘人员共同确认后,再经抽盘组人员核实后进行记录。

六、车间报表控制措施

1)车间应于盘点当日下午将盘点表交信息管理中心用于工厂组织抽盘、存留,其余各种报表应于盘点当日下午报生产处信息管理中心汇总上报。

2)上报公司的盘点表:信息管理系统内为实地盘点表,信息管理系统外为存货盘点表。物流处信息管理中心根据盘点表上的盘点数量在信息管理系统中做实地盘点,提交盘点人、监盘人、填报人,签字后加盖单位公章,自留一份(第四联),其余三联实地盘点表一式四份,并在每页页脚注明主管、盘份交信息管理中心汇总上报。

3)车间在报实地盘点表的同时应报盈亏分析二份,车间自留一份,报信息管理中心一份。分别对本月盈亏数量(盘点数量与信息管理系统数量差异、本月盈亏数量与上月盈亏数量差异)进行分析。

七、车间盘存问题与分析

1)发布存货资金占用数据和分析,为工厂存货资金的控制提供数据基础。检查盘点方法是否合理,并提出改进意见。

2)料架、仓储、物料存放地点是否影响到物料管理绩效,若有影响,应设法改进。

3)分析消耗定额的准确性,配合技术部门确定消耗定额并相应调整,将盈亏控制在合理范围内。

4)盘存工作完成后,发布盈亏数据及分析,对所发生的差额、错误、呆滞、盈亏、损耗等结果,应分别予以处理,并分析原因,提出纠正及预防措施,防止以后再发生。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。